第二章 會計要素與會計科目

第三節(jié) 賬戶

一、賬戶的概念

賬戶是根據(jù)會計科目設(shè)置的、具有一定格式和結(jié)構(gòu)、用以分類反映會計要素增減變動情況及其結(jié)果的載體。

賬戶的設(shè)置依據(jù)(名稱):會計科目

賬戶具有一定格式與結(jié)構(gòu)。

二、賬戶的分類

【例題·判斷題】明細(xì)分類賬戶是根據(jù)明細(xì)分類科目設(shè)置的,用于對會計要素具體內(nèi)容進(jìn)行總括分類核算的賬戶。( )

【正確答案】×

【答案解析】明細(xì)分類賬戶是對某一經(jīng)濟(jì)業(yè)務(wù)進(jìn)行明細(xì)分類核算的賬戶。

【例題·判斷題】賬戶按其所反映的經(jīng)濟(jì)內(nèi)容分類,可分為總分類賬戶和明細(xì)分類賬戶。( )

【正確答案】×

【答案解析】賬戶按照提供信息的詳細(xì)程度可以分為總分類賬戶和明細(xì)分類賬戶。

三、賬戶的基本結(jié)構(gòu)

(一)基本結(jié)構(gòu)

實(shí)際賬頁:

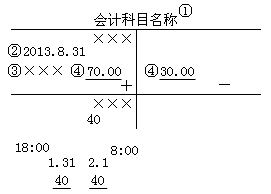

1.賬戶的名稱,即會計科目;

2.日期和摘要,即經(jīng)濟(jì)業(yè)務(wù)發(fā)生的日期和內(nèi)容;

3.憑證號數(shù),即賬戶記錄的來源和依據(jù);

4.反映增加和減少的金額及其余額。

賬戶的基本結(jié)構(gòu)通常可以簡化為丁字賬戶(或T型賬戶)表示。

賬戶所記載的各項(xiàng)經(jīng)濟(jì)業(yè)務(wù)所引起的會計要素數(shù)量上的變動,只有增加和減少兩種情況,因?yàn)橛脕碛涗浗?jīng)濟(jì)業(yè)務(wù)的賬戶也相應(yīng)的劃分為兩個部分,以便分別登記會計要素的增加額和減少額,即賬戶通常分為左右兩方,一方記增加,另一方記減少。具體哪一方記增加,哪一方記減少,則取決于經(jīng)濟(jì)業(yè)務(wù)的內(nèi)容和賬戶的性質(zhì)。

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

(二)賬戶的4個金額要素

1.要素

本期增加發(fā)生額

本期減少發(fā)生額

期初余額

期末余額

2.等式

本期期初余額+本期增加發(fā)生額-本期減少發(fā)生額=本期期末余額

【補(bǔ)充】賬戶與會計科目的聯(lián)系和區(qū)別

賬戶與會計科目是既有聯(lián)系、又有區(qū)別的兩個不同概念。

(一)聯(lián)系

會計科目與賬戶都是對會計對象具體內(nèi)容(會計要素)的科學(xué)分類,兩者設(shè)置口徑一致、性質(zhì)相同。

1.依據(jù)與具體運(yùn)用:會計科目是賬戶的名稱,也是設(shè)置賬戶的依據(jù);賬戶是會計科目的具體運(yùn)用。

2.誰決定誰:會計科目的性質(zhì)決定了賬戶的性質(zhì)。

3.分類:賬戶的分類和會計科目的分類內(nèi)容一致。

(二)區(qū)別

賬戶有自己的格式或結(jié)構(gòu),可用來連續(xù)、系統(tǒng)、全面地記錄反映某種經(jīng)濟(jì)業(yè)務(wù)的增減變化及其結(jié)果。

會計科目僅僅是賬戶的名稱,不存在結(jié)構(gòu)。

(三)實(shí)際工作中的區(qū)別

在實(shí)際工作中對于賬戶和會計科目這兩個概念,經(jīng)常可以不加嚴(yán)格區(qū)分地相互通用。

【例題·多選題】賬戶中各項(xiàng)金額的關(guān)系可用( )表示。

A.本期期末余額=期初余額+本期增加發(fā)生額-本期減少發(fā)生額

B.期初余額+本期增加發(fā)生額=本期期末余額+本期減少發(fā)生額

C.本期期末余額=本期增加發(fā)生額+本期減少發(fā)生額

D.本期期初余額=上期期末余額

【正確答案】ABD

【例題·多選題】下列說法正確的有( )。

A.賬戶的期末余額等于期初余額

B.余額一般與增加額在同一方向

C.賬戶的借方發(fā)生額等于貸方發(fā)生額

D.如果一個賬戶的左方記增加額,右方就記減少額

【正確答案】BD

【例題·判斷題】會計科目不能記錄經(jīng)濟(jì)業(yè)務(wù)的增減變化及其結(jié)果。( )

【正確答案】√

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

第三節(jié) 賬戶

【本章內(nèi)容回顧】