第一章 會計電算化概述

一、會計電算化概述

1.知識結構體系

2.重要知識點/考點

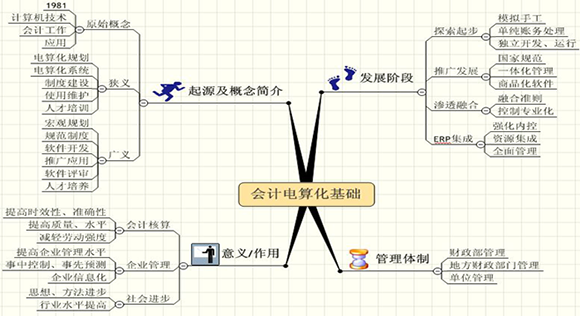

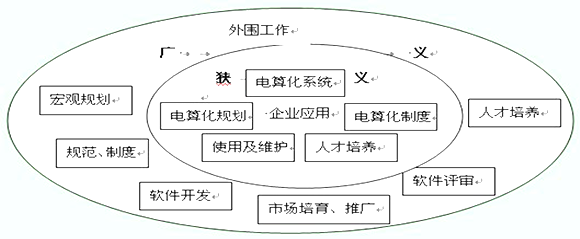

(1)會計電算化的狹義(微觀)和廣義(宏觀)內容

一般考核形式:那些屬于會計電算化的內容

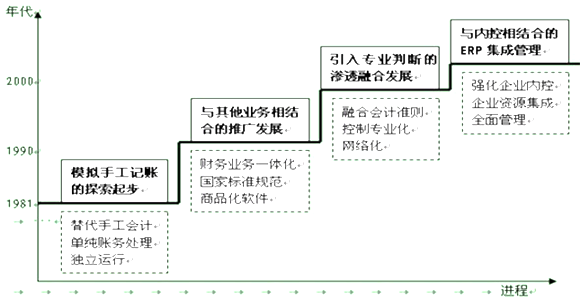

(2)會計電算化的四個發展階段的特征

兩個方面發展的結合:計算機及現代電子技術的發展;

現代會計思想及方法的發展。

重點在第三、第四階段。

一般考核形式:會計電算化的哪個階段具有那些特征

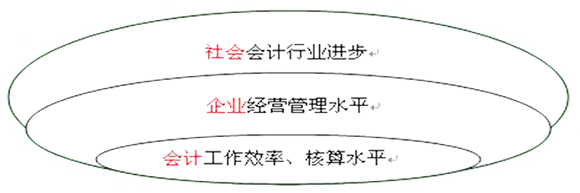

(3)會計電算化的意義或作用

從會計工作、企業管理、社會發展三個層次理解

一般考核形式:會計電算化實現了什么,達到了什么

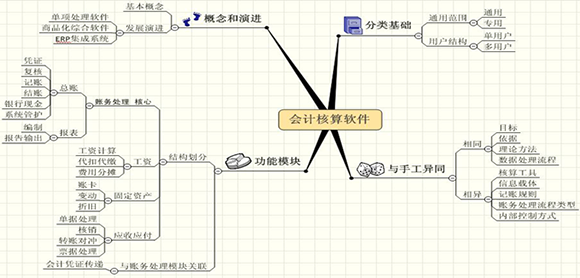

二、會計核算軟件概述

1.知識結構體系

2.重要知識點/考點

(1)會計核算軟件的功能模塊及結構

核心模塊:賬務處理

其他業務模塊:

購銷經營管理模塊:應收款和應付款核算

人力資源管理模塊:工資(薪資)管理

物力資源管理模塊:固定資產管理

業務模塊與賬務處理模塊的關聯:記賬憑證

一般考核形式:ERP會計核算軟件有哪些基本模塊組成;各模塊基本處理內容,與賬務處理模塊關聯

(2)會計核算軟件與手工處理異同

相同

相同原因:共同的會計學的方法體系,相同的規則、規范

相同點:目標、依據、理論方法; 數據處理流程大體相同

相異

相異原因:計算機技術的特點及優勢

相異點:記賬規則不完全相同

賬務處理流程類型有差異

內部控制方式不同

人工控制---計算機控制和人工控制相結合

一般考核方式:會計核算軟件與手工處理的相同、相異點,重點是相異點,難點是完全相同、完全相異點,不僅大的方面,還有細節。