北京市2006年會計從業(yè)資格考試《會計基礎(chǔ)》及答案

一、單項選擇題(在每小題給出的四個備選答案中,只有一個正確的答案。請將所選答案的字母填在題后的括號內(nèi)。每小題1分)

1.下列屬于反映企業(yè)經(jīng)營成果的會計要素是( )

A.資產(chǎn)

B.所有者權(quán)益

C.費用

D.負(fù)債

2.符合資產(chǎn)類賬戶記帳規(guī)則的是( )

A.增加記借方

B.增加記貸方

C.減少記借方

D.期末無余額

3.總分類帳與明細(xì)分類帳平行登記四要點中的“依據(jù)相同”是指( )

A.總分類帳要根據(jù)明細(xì)分類帳進(jìn)行登記

B.明細(xì)分類帳要根據(jù)總分類帳進(jìn)行登記

C.根據(jù)同一會計憑證進(jìn)行登記

D.由同一人員進(jìn)行登記

4.應(yīng)收賬款賬戶期初借方余額為260 000元,本期借方發(fā)生額為150 000元,本期貸方發(fā)生額為120 000元,該賬戶期末余額為( )

A.借方230000元

B.借方290000元

C.貸方230000元

D.貸方290000元

5.企業(yè)接受的原始憑證有錯誤,應(yīng)采用的處理方法是( )。

A.本單位嗲體出具單位進(jìn)行更正

B.退回出具單位,不予接受

C.向單位負(fù)責(zé)人報告

D.由出具單位重開或更正

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

6.填制記帳憑證時,錯誤的做法是( )

A.根據(jù)每一張原始憑證填制

B.根據(jù)若干張同類原始憑證匯總填制

C.將若干張不同內(nèi)容和類別的原始憑證匯總填制在一張記帳憑證上

D.根據(jù)原始憑證匯總表填制

7.以現(xiàn)金支付采購人員預(yù)借的差旅費,應(yīng)借記( )賬戶核算。

A.庫存現(xiàn)金

B.管理費用

C.物資采購

D.其他應(yīng)收款

8.一般企業(yè)事業(yè)單位只能選擇一家銀行的一個營業(yè)機(jī)構(gòu)開立一個( )。

A.基本存款賬戶

B.一般存款賬戶

C.臨時存款賬戶

D.專用存款賬戶

9.投資者投入的固定資產(chǎn)應(yīng)按( )作為其成本。

A.市場價格

B.投資各方確認(rèn)的價值

C.原始價值

D.拆余價值

10.下列應(yīng)記入產(chǎn)品成本的工資費用是( )。

A.基本生產(chǎn)車間管理人員工資

B.行政管理部門人員工資

C.在建工程人員工資

D.專設(shè)銷售機(jī)構(gòu)人員工資

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

二、多項選擇題(在每小題給出的四個備選答案中,有二個或兩個以上正確的答案,請將所選答案的字母填在題后的括號內(nèi)。不選、多選、錯選均不得分;每小題2分)

1.負(fù)債的特征是( )

A.企業(yè)擁有或者控制的

B.企業(yè)將來要清償?shù)牧x務(wù)

C.由于過去的交易或事項所引起的

D.能夠給企業(yè)帶來未來的經(jīng)濟(jì)利益

2.計入產(chǎn)品成本的費用包括( )

A.財務(wù)費用

B.制造費用

C.管理費用

D.直接人工費用

3.資本性支出的特點是( )

A.不僅與本年收益有關(guān),而且與以后個年的收益有關(guān)

B.只與本年的利益有關(guān)

C.要在本年已實現(xiàn)的收入中補(bǔ)償

D.要通過幾個會計年度的收入得到補(bǔ)償

4.填制原始憑證時,符合書寫要求的是( )

A.阿拉伯金額數(shù)字前面應(yīng)當(dāng)書寫貨幣幣種符號

B.幣種符號與阿拉伯金額數(shù)字之間不得留有空白

C.大寫金額有分的,分字后面要寫“整”或“正”字

D.漢字大寫金額可以用簡化字代替

5.登記帳簿時,除銀行的復(fù)寫帳簿外,不得使用( )筆書寫。

A.藍(lán)黑墨水

B.碳素墨水

C.圓珠筆

D.鉛筆

6.下列符合現(xiàn)金保管制度規(guī)定的是( )

A.超過庫存限額的現(xiàn)金應(yīng)當(dāng)在當(dāng)日下班前送存銀行

B.超過庫存限額的現(xiàn)金應(yīng)在次日下班前送存銀行

C.限額內(nèi)的庫存現(xiàn)金下班后可存放在出納員的抽屜內(nèi)過夜

D.限額內(nèi)的庫存現(xiàn)金下班后必須存放在保險柜內(nèi)

7.材料按實際成本計價,應(yīng)設(shè)置的賬戶是( )。

A.原材料

B.物資采購

C.在途物資

D.材料成本差異

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

8.影響固定資產(chǎn)折舊數(shù)額大小的因素是( )。

A.計提折舊基數(shù)

B.累計折舊

C.折舊年限

D.預(yù)計凈殘值

9.下列應(yīng)通過“應(yīng)付款項”賬戶核算的是( )。

A.應(yīng)付租金

B.應(yīng)付購入包裝物款項

C.應(yīng)付存入保證金

D.應(yīng)付接受勞務(wù)的款項

10.下列應(yīng)包括在資產(chǎn)負(fù)債表“存貨”項目中的是( )

A.工程物資

B.在途物資

C.委托代銷商品

D.低值易耗品

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

三、判斷題(下列各題中,認(rèn)為正確的,在題后的括號內(nèi)填寫“√”;認(rèn)為錯誤的,在題后的括號填寫“”判斷正確得1分,辦斷結(jié)果錯誤的扣1分,不判斷的不得分也不扣分。每小題1分,本題最低分為零分)

1.收入-費用=利潤,這個收入、費用和利潤之間的恒等式關(guān)系,反映了一定期間內(nèi)企業(yè)的財務(wù)狀況。( )

2.企業(yè)購入設(shè)備發(fā)生的支出,屬于資本性成本,不能作為費用處理。( )

3.從外單位取得的原始憑證,可以沒公章,但必須有經(jīng)辦人員的簽名或蓋章。( )

4.銀行存款余額調(diào)節(jié)表不是記帳憑證,不能據(jù)以調(diào)整帳簿記錄。( )

5.企業(yè)在異地開立的采購專戶也可以進(jìn)行款項的收付。( )

6.企業(yè)大修理停用的固定資產(chǎn)也應(yīng)提取折舊。( )

7.考勤記錄和產(chǎn)量記錄是工資費用核算的主要原始記錄。( )

8.已確認(rèn)為壞帳的應(yīng)收賬款重新收回,應(yīng)借記“壞帳準(zhǔn)備”賬戶,貸記“管理費用”賬戶。( )

9.企業(yè)提取的法定公益金不得轉(zhuǎn)增資本或用于彌補(bǔ)虧損。( )

10.資產(chǎn)負(fù)債表中所有者權(quán)益內(nèi)部各個項目按照流動性或變現(xiàn)能力排列。( )

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

四、簡答題

1.簡述未達(dá)帳項的幾種情況。

2.簡述企業(yè)工資總額的組成內(nèi)容。

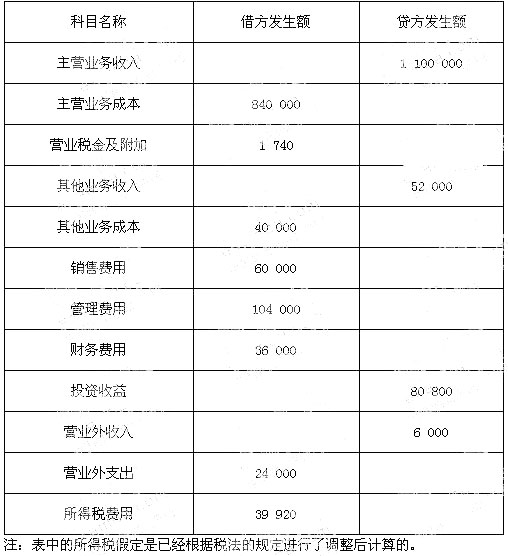

3.根據(jù)所給資料,編制利潤表。

企業(yè)2005年度損益類科目本年累計發(fā)生額資料如下表:

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

利潤表

編制單位:××公司 ××年12月 單位:元

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

五、會計分錄題

1.廠部職工沈晨出差歸來象會計部門報銷,憑有關(guān)單據(jù)報銷620元,交回余額180元。

2.企業(yè)以銀行存款支付銀行匯票存款18000元。

3.企業(yè)購入剛才一批,買價65000元,增值稅額11050元,對方代墊運費2100元(增值稅略)。貨款、運雜費和增值稅已通過銀行存款支付,鋼材驗收入庫。

4.企業(yè)二車間3月份領(lǐng)用專用工具一批,實際成本5040元,攤銷期限12個月。編制領(lǐng)用和當(dāng)月攤銷的會計分錄。

5.企業(yè)購入不需要安裝的設(shè)備一臺,價款35000元,支付的增值稅5950元,支付運雜費1820元,支付包裝費680元。款項以銀行存款支付。

6.企業(yè)一座倉庫使用期滿報廢,原值300000元,已提折舊290000元。清理中,以銀行存款支付清理費9500元,拆除的殘料取得變賣收入6200元存入銀行。編制倉庫轉(zhuǎn)入清理、支付清理費用、殘料取得變賣收入、結(jié)轉(zhuǎn)清理凈損益的會計分錄。

7.以現(xiàn)金86 320元發(fā)放本月工資,并結(jié)轉(zhuǎn)本月代扣款項1 246元。

8.企業(yè)2005年6月20日收到2004年已轉(zhuǎn)銷的壞帳30 000元,已存入銀行。

9.企業(yè)接受某股東以非專利技術(shù)和一臺設(shè)備進(jìn)行的投資。非專利技術(shù)協(xié)商作價150 000元;設(shè)備作價50 000元。

10.企業(yè)2005年的凈利潤為450 000元,經(jīng)股東大會批準(zhǔn)按10%提取法定盈余公積,按5%提取法定公益金,按可供分配利潤的60%向投資者分配利潤(假定該企業(yè)以前年度沒有未分配利潤)。

要求:

(1)編制提取法定盈余公積、法定公益金、向投資者分配利潤的會計分錄;

(2)計算向投資者分配的利潤數(shù)時,要在試卷上列出計算過程。

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

北京市2006年會計從業(yè)資格考試《會計基礎(chǔ)》答案

一、單項選擇題(在每小題給出的四個備選答案中,只有一個正確的答案。請將所選答案的字母填在題后的括號內(nèi)。每小題1分)

1.C 2.A 3.C 4.B 5.D 6.C 7.D 8.A 9.B 10.A

二、多項選擇題(在每小題給出的四個備選答案中,有二個或兩個以上正確的答案,請將所選答案的字母填在題后的括號內(nèi)。不選、多選、錯選均不得分;每小題2分)

1.BC 2.BD 3.AD 4.AB 5.CD 6.AD 7.AC 8.ACD 9.BD 10.BCD

三、判斷題(下列各題中,認(rèn)為正確的,在題后的括號內(nèi)填寫“√”;認(rèn)為錯誤的,在題后的括號填寫“”判斷正確得1分,辦斷結(jié)果錯誤的扣1分,不判斷的不得分也不扣分。每小題1分,本題最低分為零分)

1.錯 2.對 3.錯 4.對 5.錯 6.對 7.對 8.錯 9.對 10.錯

四、簡答題

1.簡述未達(dá)帳項的幾種情況。

答案:未達(dá)帳項是指由于結(jié)算憑證在雙方之間傳遞需要一定時間,而造成一方已經(jīng)入賬,而另一方尚未收到結(jié)算憑證從而尚未入賬的款項。未達(dá)帳項有以下四種情況:(1)企業(yè)已收入帳,銀行尚未收款入賬;(2)企業(yè)已付入賬,銀行尚未付款入賬;(3)銀行已收入賬,企業(yè)尚未收款入賬;(4)銀行已付入賬,企業(yè)尚未付款入賬。

2.簡述企業(yè)工資總額的組成內(nèi)容。

答案:工資總額是指各單位在一定時間內(nèi)直接支付給本單位全體職工的勞動報酬總額。總額由下列六個部分組成:(1)計時工資(2)計件工資(3)獎金,這是支付給職工的超額勞動報酬和增收節(jié)支的勞動報酬(4)津貼和補(bǔ)貼(5)加班加點工資(6)特殊情況下支付的工資,例如工傷、產(chǎn)假、計劃生育假、婚喪假、探親假和定期休假等,均按計時工資標(biāo)準(zhǔn)支付;病假則按病假長短(6個月以內(nèi)為短期,6個月以上為長期)和工齡長短,分別按計時工資標(biāo)準(zhǔn)的一定比例支付。

3.根據(jù)所給資料,編制利潤表。

答案利潤表----要完成

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

五、會計分錄題

1.

借:庫存現(xiàn)金 180

管理費用 620

貸:其他應(yīng)收款—沈晨 800

2.

借:其他貨幣資金——銀行匯票存款 18000

貸:銀行存款 18000

3.

借:原材料 67100

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額) 11050

貸:銀行存款 78150

4.領(lǐng)用:

借:待攤費用 5040

貸:低值易耗品 5040

當(dāng)月攤銷:

借:制造費用——二車間 420

貸:待攤費用 420

5.

借:固定資產(chǎn) 43450

貸:銀行存款 43450

6.

借:固定資產(chǎn)清理 10 000

累計折舊 290 000

貸:固定資產(chǎn) 300 000

借:固定資產(chǎn)清理 9 500

貸:銀行存款 9 500

借:銀行存款 6 200

貸:固定資產(chǎn)清理 6 200

借:營業(yè)外支出 13 300

貸:固定資產(chǎn)清理 13 300

7.

借:應(yīng)付職工薪酬 86 320

貸:庫存現(xiàn)金 86 320

借:應(yīng)付職工薪酬 1 246

貸:其他應(yīng)付款 1 246

8.

借:應(yīng)收賬款 30 000

貸:壞帳準(zhǔn)備 30 000

借:銀行存款 30 000

貸:應(yīng)收賬款 30 000

9.

借:無形資產(chǎn) 150 000

固定資產(chǎn) 50 000

貸:實收資本 200 000

10.

借:利潤分配——提取盈余公積 45 000

貸:盈余公積——法定盈余公積 45 000

借:利潤分配——提取盈余公積 22 500

貸:盈余公積——法定盈余公積 22 500

向投資者分配利潤:450 00060%=270 000

借:利潤分配——應(yīng)付股利 270 000

貸:應(yīng)付股利 270 000