第四章 借貸記賬法的應用

第一節 資產的核算

一、貨幣資金的核算

貨幣資金是指以貨幣形態存在的資產,它是流動性最強的一項資產。貨幣資金根據存放地點及其用途不同,分為庫存現金、銀行存款和其他貨幣資金。

(一)庫存現金的管理與核算

1.現金使用范圍

根據國務院頒布的《現金管理暫行條例》的規定,單位可使用現金支付的款項有:(1)職工工資、獎金、津貼和補貼;(2)個人勞務報酬;(3)根據國家規定頒發給個人的科學技術、文化藝術、體育等各種獎金;(4)各種勞保、福利費用以及國家規定的對個人的其他支出;(5)向個人收購農副產品和其他物資的價款;(6)出差人員必須隨身攜帶的差旅費;(7)結算起點(1000元人民幣)以下的零星支出;(8)中國人民銀行確定需要支付現金的其他支出。

2.庫存現金限額

庫存現金限額是指為保證各單位日常零星支出的需要,按規定允許留存現金的最高數額。由開戶銀行根據開戶單位的實際需要和距離銀行遠近等情況,一般按照單位3~5天日常零星開支所需現金確定,遠離銀行或交通不便的開戶單位,最多可按不超過開戶單位15天的日常零星開支需要量來核定。超過限額的部分應于當日終了前及時存入銀行;低于限額時,可以簽發現金支票從銀行提取現金,補足限額。

3.現金收支的日常管理

(1)企業現金收入應于當日送存開戶銀行。

(2)企業支付現金,可以從本企業庫存現金中支付或者從開戶銀行提取,不得從本企業的現金收入中直接支付,即不得坐支現金。

(3)企業從開戶銀行提取現金,應當寫明用途,由本單位財會部門負責人簽字蓋章,經開戶銀行審核后,予以支付現金。

(4)企業因采購地點不固定、交通不便以及其他特殊情況必須使用現金的,應向開戶銀行提出申請,經開戶銀行審核后,予以支付現金。

(5)不準用不符合規定的憑證頂替庫存現金,即不得“白條抵庫”;不準謊報用途提取現金,即不得“套取現金”;不準用銀行賬戶代其他單位和個人存入或支取現金,即不得“出租出借”賬戶;不準將單位收入的現金以個人名義存儲,不準保留賬外公款,即不得私設“小金庫”,等等。

有外幣現金收支業務,還應設置外幣“現金日記賬”進行明細核算。

4.現金的總分類核算

為了總括反映庫存現金的收入、支出和結存情況,應設置“庫存現金”總分類賬戶,該賬戶借方登記增加額,貸方登記減少額,期末借方余額反映庫存現金的期末結存金額。

企業內部各部門、各單位周轉適用的備用金,應在“其他應收款—備用金”賬戶核算,或單獨設置“備用金”賬戶核算,不在“庫存現金”賬戶核算。

(1)現金收入的核算

現金收入的內容主要有:從銀行提取的現金、職工出差報銷時交回的剩余借款、收取結算起點以下的零星銷售收入款、收取對個人的罰款等。收取現金時,應借記“庫存現金”賬戶,貸記有關賬戶。

[例4—1]從開戶銀行提取現金10 000元,補足庫存限額。

借:庫存現金 10 000

貸:銀行存款 l0 000

[例4—2]銷售產品價款300元,增值稅51元,共計收現金351元。

借:庫存現金 351

貸:主營業務收入 300

應交稅費——應交增值稅(銷項稅額)51

[例4—3]辦公室職員張華原出差借款l 000元,現報銷850元,交回剩余現金150元。

借:庫存現金 150

管理費用 850

貸:其他應收款——備用金(張華) 1 000

(2)現金支出的核算

按照現金開支范圍的規定支付現金時,應借記有關賬戶,貸記“庫存現金”賬戶。

[例4—4]辦公室職員張華出差預借差旅費l 000,以現金付訖。

借:其他應收款——備用金(張華) 1 000

貸:庫存現金 l 000

[例4—5]以現金支付職工工資16 000元。

借:應付職工薪酬 16 000

貸:庫存現金 l6 000

5.庫存現金的序時核算

為了加強對企業現金的管理,保證現金的安全,企業必須設置“現金日記賬”,按照現金業務發生的先后順序逐日逐筆序時登記。每日終了,應將“現金日記賬”的結余數與實際庫存現金數進行核對,做到賬款相符。月份終了,“現金日記賬”的余額必須與“庫存現金”總賬的余額核對相符。

6.現金清查的核算

現金清查是指對庫存現金的盤點與核對,包括出納人員每日終了前進行的現金賬款核對和清查小組進行的定期或不定期的現金盤點、核對。現金清查一般采用實地突擊盤點法。清查小組清查時,出納人員必須在場,清查的內容主要是檢查是否有挪用現金、白條抵庫、超限額留存現金,以及賬款是否相符等。如果賬款不符,應及時查明原因,并按規定進行處理。

(1)現金長、短款原因的查找

引起現金長短款的原因有多種,既有賬簿登記差錯,也有收付差錯。其查找的方法有:

①除2法,是指以差錯數除以2,得出的商數來查找賬中記錯方向的數字。

②除9法,是指以差錯數除以9來查找錯誤數字的方法。

“除9法”適用于兩種會計差錯的查找。

第一,用于錯位差錯的查找。如果差錯的數額較大,應檢查是否在記賬時發生了數字錯位。錯位差錯可能發生以小記大差錯,也可能發生以大記小差錯。

錯位差錯可能發生以小記大差錯。例如:2007年7月8日某單位現金日記賬的日初余額為560元,當天收到職工退回差旅費余額40元;支付辦公用品費75元;支付修理費80元。盤點時庫存現金為445元,賬面記載余額為805元。此項差錯是登記時錯將40元誤記為400元,以小記大引起的,因此賬款相差懸殊。在檢查時,用賬面余額減去庫存盤點數得出差額:805—445—360元,再用360除以9,得出的商數是40,商數即是要查找的差錯數,多記金額為實收金額的9倍即360元。

錯位差錯還可能發生以大記小差錯。如前例,若當天收到職工退回差旅費金額為400元,賬面記載時誤記為40元,庫存現金盤點數為805元,賬面余額為445元。檢查時,用庫存盤點數減去賬面余額,得出差額為360元,用差額除以9,得出的商為40元,40元為記錯的數額,少記金額為記錯數的9倍即360元。

第二,用于鄰數顛倒差錯的查找。

如果用上述方法檢查未發現差錯的原因,而實際庫存現金確實與現金賬面余額不符,還可采用順查、逆查、詳查、抽查等方法檢查是否有漏記、重記等情況。

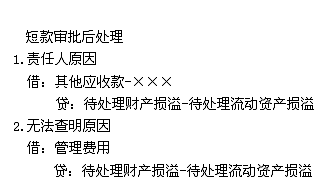

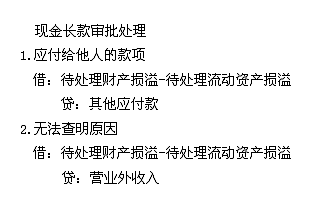

采用上述方法進行檢查后,如果查出是賬簿登記錯誤應按規定的更正方法進行更正。如差錯不屬于賬簿登記、計算等問題,應及時向有關領導匯報,同時仔細分析差額的原因。在確定長短數額之后,應做出書面記錄,并在賬面上進行反映。對于短缺現金,出納人員不得私自貼補,以免掩蓋錯誤;對于溢余現金,出納人員不得私自提走。確定無法查明原因的,應按錯款處理權限上報審批。

(2)現金長、短款的處理

對于有待查明原因的現金短缺或溢余,應通過“待處理財產損溢”科目核算。待查明原因后,應分別情況進行會計處理:

①如為現金短缺,屬于應由責任人賠償的部分應計入“其他應收款”;屬于無法查明的其他原因,根據管理權限,經批準后計入“管理費用”。

②如為現金溢余,屬于應支付給有關人員或單位的,應計入“其他應付款”;屬于確實無法查明原因的現金溢余,經批準后計入“營業外收入”。

①如為現金短缺,屬于應由責任人賠償的部分應計入“其他應收款”;屬于無法查明的其他原因,根據管理權限,經批準后計入“管理費用”。

②如為現金溢余,屬于應支付給有關人員或單位的,應計入“其他應付款”;屬于確實無法查明原因的現金溢余,經批準后計入“營業外收入”。

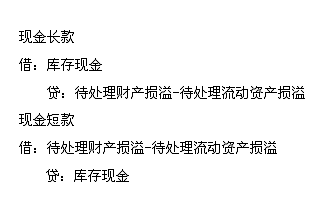

[例4—6]大華公司在現金清查中,發現庫存現金較賬面余額多出67元。

借:庫存現金 67

貸:待處理財產損溢 67

[例4—7]經反復核查,上述現金長款原因不明,經批準轉作營業外收入處理。

借:待處理財產損溢 67

貸:營業外收入——現金溢余 67

[例4—8]大華公司在現金清查中,發現庫存現金較賬面余額短缺28元。

借:待處理財產損溢 28

貸:庫存現金 28

[例4—9]經查,上述現金短缺屬于出納員責任,應由該出納員賠償。

借:其他應收款——應收現金短缺款(X X個人) 28

貸:待處理財產損溢 28

[例4—10]收到上述出納員賠款28元

借:庫存現金 28

貸:其他應收款——應收現金短缺款(××個人) 28

(二)銀行存款的管理與核算

銀行存款是企業存入銀行或其他金融機構的貨幣資金。企業應根據業務需要,在其所在地銀行開設賬戶,運用所開設的賬戶,進行存款、取款以及各種收支轉賬業務的結算。

1.支付結算辦法

根據我國《票據法》和《支付結算辦法》的規定,企業發生的貨幣資金收付業務可以采用銀行匯票、銀行本票、商業匯票、支票、信用卡、匯兌、委托收款、托收承付和信用證等結算辦法,通過銀行辦理轉賬結算。

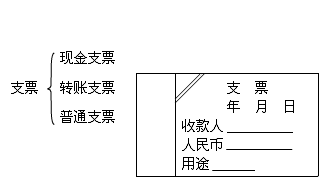

(1)支票

支票是單位或個人簽發的,委托辦理支票存款業務的銀行在見票時無條件支付確定的金額給收款人或持票人的票據。支票結算方式是同城結算中應用比較廣泛的一種結算方式。單位和個人在同一票據交換區域的各種款項結算,均可使用支票。

印有“現金”字樣的支票為現金支票,現金支票只能用于支取現金;印有“轉賬”字樣的支票為轉賬支票,轉賬支票只能用于轉賬;未印明“現金”或“轉賬”字樣的支票為普通支票,普通支票可以用于支取現金,也可以用于轉賬;左上角劃兩條平行斜線的普通支票為劃線支票,劃線支票只能用于轉賬,不能用于支取現金。采用支票結算,應注意以下事項:

①支票一律記名。

②支票的提示付款期限為出票日起10日內。

③轉賬支票在中國人民銀行批準的地區可以背書轉讓。

④禁止簽發空頭支票。所謂空頭支票是指簽發的支票金額超過其付款時在銀行實有的存款金額;不得簽發與其預留銀行印鑒不符的支票;使用支付密碼的,不得簽發支付密碼錯誤的支票。否則,銀行除退票外,按票面金額處以5%但不低于1000元的罰款,持票人有權要求出票人賠償支票金額2%的賠償金。

⑤支票的日期、金額、收款人名不得更改,更改的支票無效。

⑥存款人領購支票,必須填寫“票據和結算憑證領用單”并加蓋預留銀行印鑒。存款賬戶結清時,必須將全部剩余空白支票交給銀行注銷。

簽發或收到支票貸記或借記 “銀行存款”賬戶核算。

(2)銀行匯票

銀行匯票是出票銀行簽發的,由其在見票時按照實際結算金額無條件支付給收款人或持票人的票據。銀行匯票適用于先收款后發貨或錢貨兩清的商品交易。單位和個人在異地結算的各種款項,均可使用銀行匯票。

銀行匯票可以用于轉賬,填明“現金”字樣的銀行匯票也可以用于支取現金。但申請人或收款人為單位的,不得申請用于支取現金的銀行匯票。采用銀行匯票辦理結算,應注意以下事項:

①銀行匯票一律記名。

②銀行匯票的提示付款期限為出票日起1個月。

③用于轉賬的銀行匯票可以背書轉讓。銀行匯票的背書轉讓以不超過出票金額的實際結算金額為限。

④收款人向銀行提示付款時,必須同時提交銀行匯票和解訖通知,缺少任何一聯,銀行不予受理。

收到銀行匯票借記“銀行存款”賬戶核算,申請銀行匯票通過“其他貨幣資金-銀行匯票存款”賬戶核算。

注意:銀行匯票是按其實際發生額結算。

(3)商業匯票

商業匯票是出票人簽發的,委托付款人在指定日期無條件支付確定的金額給收款人或者持票人的票據。商業匯票同城和異地均適用。在銀行開立存款賬戶的法人以及其他組織之間須具有真是的交易關系或債權債務關系,才能使用商業匯票。采用商業匯票結算方式,應注意以下事項:

①商業匯票的付款期限由交易雙方商定,但最長不得超過6個月。

②商業匯票的提示付款期限自匯票到期日起10日內。

③商業匯票可以背書轉讓。

④符合條件的商業匯票的持票人可持未到期的商業匯票連同貼現憑證,向銀行申請貼現。

根據承兌人不同,商業匯票分為商業承兌匯票和銀行承兌匯票。

商業承兌匯票是由銀行以外的付款人承兌的商業匯票。商業承兌匯票按交易雙方約定,由銷貨企業或購貨企業簽發,但由購貨企業承兌。

銀行承兌匯票由銀行承兌,由在承兌銀行開立存款賬戶的存款人簽發。

銀行承兌匯票的出票人應于匯票到期前將票款足額交存其開戶銀行。銀行承兌匯票的出票人于匯票到期前未能足額交存票款時,承兌銀行除憑票向持票人無條件付款外,對出票人尚未支付的匯票金額按照每天萬分之五計收利息。

簽發商業匯票通過“應付票據”賬戶核算,收到商業匯票通過“應收票據”核算。

(4)銀行本票

銀行本票是銀行簽發的,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據。無論單位或個人,在同一票據交換區域支付各種款項,都可以使用銀行本票。

銀行本票分為定額和不定額兩種。定額本票面值分別為1000、5000、10000、50000元。銀行本票可以用于轉賬,但注明“現金”字樣的銀行本票只能向出票銀行支取現金,且可以作成“委托收款”背書,委托他人向出票銀行提示付款。采用銀行本票結算方式,應注意以下事項:

①銀行本票一律記名。

②銀行本票的提示付款期限為自出票日起最長不超過2個月。

③用于轉賬的銀行本票可以背書轉讓。

收到銀行本票借記“銀行存款”賬戶核算,申請銀行本票通過“其他貨幣資金-銀行本票存款”賬戶核算。

注意:銀行本票是按其票面金額結算。

(5)匯兌

匯兌是匯款人委托銀行將其款項支付給收款人的結算方式。單位和個人的各種款項的結算均可使用匯兌結算方式。匯兌結算方式適用于異地之間的各種款項結算。

匯兌分為信匯、電匯兩種,由匯款人選擇使用。

采用匯兌是通過“銀行存款”賬戶核算。

匯款人和收款人為個人。需要在匯入行支取現金的,可以辦理現金匯兌;未在銀行開立賬戶的收款人,其轉賬匯兌款嚴禁轉入儲蓄和信用卡賬戶。

(6)異地托收承付

托收承付是根據購銷合同由收款人發貨后委托銀行向異地付款人收取款項,由付款人向銀行承認付款的結算方式。辦理托收承付結算的款項,必須是商品交易以及因商品交易而產生的勞務供應的款項。代銷、寄銷、賒銷商品的款項,不得辦理托收承付結算。

收款人辦理托收,必須具有商品確已發出的證件及其他有效證件。

托收承付結算每筆的金額起點為10000元。新華書店系統每筆結算的金額起點為1000元。

承付貨款分為驗單付款和驗貨付款兩種。其中,驗單付款的承付期為3天,驗貨付款的承付期為10天。由收付雙方選用,并在合同中明確規定。

收款人通過“應收賬款”賬戶核算,付款人通過“應付賬款”賬戶核算。

(7)委托收款

委托收款是收款人委托銀行向付款人收入款項的結算方式。無論單位還是個人都可憑已承兌商業匯票、債券、存單等付款人債務證明辦理收取同城或異地款項。委托收款還適用于收取電費等付款人眾多且分散的公用事業費等有關款項。

委托收款結算款項的劃回方式,分郵寄和電報兩種,由收款人選用。

委托收款是通過“銀行存款”賬戶核算。

(8)信用卡

信用卡是指商業銀行向個人和單位發行的,憑此向特約單位購物、消費和向銀行存取現金,且具有消費信用的特制載體卡片。信用卡按信譽登記分為金卡和普通卡;按使用對象分為單位卡和個人卡,其中單位卡一律不得支取現金。

持卡人可持信用卡在特約單位購物、消費,但單位卡不得用于10萬元以上的商品交易、勞務供應款項的結算,不得提取現金。信用卡透支額,金卡最高不得超過10000元,普通卡最高不得超過5000元,透支期限最長為60天。

單位將基本戶中的資金轉入信用卡通過“其他貨幣資金-信用卡存款”賬戶核算。

(9)信用證

信用證結算方式是國際結算的一種主要方式,是開證銀行依照申請人(購貨方)的申請向受益人(銷貨方)開出的一定金額、在一定期限內憑信用證規定的單據支付款項的書面承諾。我國的信用證為不可撤銷、不可轉讓的跟單信用證。

其結算方式主要有三個特點:第一,信用證結算是以開證銀行的信用作為付款保證的銀行信用。第二,信用證與作為其依據的購銷合同相互獨立,銀行在處理信用證業務時,不受購銷合同的約束,只對信用證負責,只憑信用證所規定的而又完全符合條款的單據付款。第三,信用證業務只處理單據,一切以單據為準,而不是與單據有關的貨物及勞務。

企業辦理信用證應填制信用證開證申請書、信用證申請人承諾書并提交有關購銷合同,并向銀行交納不低于開證金額20%的保證金。

采用信用證通過“其他貨幣資金-信用證存款”賬戶核算。

2.銀行存款的總分類核算

為了總括反映銀行存款的收入、支出和結存情況,應設置“銀行存款”總分類賬戶,借方登記增加額,貸方登記減少額,期末借方余額反映銀行存款的期末結存金額。

付款企業開出支票時,根據支票存根和有關原始憑證(收款人開出的收據或發票等),及時編制付款憑證,借記有關賬戶,貸記“銀行存款”賬戶。

[例4—11]為民公司為一般納稅企業,存貨采用實際成本計價。現從振華公司購入原材料一批,增值稅專用發票上注明的價款為50 000元,增值稅額為8 500元,款項已用轉賬支票付訖,材料已驗收入庫。根據這項經濟業務,為民公司應作如下會計分錄:

借:原材料 50 000

應交稅費——應交增值稅(進項稅額) 8 500

貸:銀行存款 58 500

收款企業受到支票時,填制進賬單,連同收到的支票到銀行辦理收款手續后,以銀行簽章退回的進賬單回單聯及其他相關憑證,編制收款憑證,借記“銀行存款”賬戶,貸記有關賬戶。

[例4—12]承[例4—11],振華公司為一般納稅企業,現銷售一批產品給為民公司,收到轉賬支票,并已填制進賬單,辦妥有關收款手續。根據這項經濟業務,振華公司應作如下會計分錄:

借:銀行存款 58 500

貸:主營業務收入 50 000

應交稅費——應交增值稅(銷項稅額) 8 500

3.銀行存款的序時結算

為了全面、系統、連續、詳細地反映有關銀行存款的情況,應設置“銀行存款日記賬”,由出納人員根據審核無誤的收、付款憑證,按照業務發生的先后順序逐日逐筆序時登記。每日終了,結出余額。月份終了,“銀行存款日記賬”的余額必須與“銀行存款”總賬的余額核對相符。

4.銀行存款的清查

為了保證會計賬簿的真實、準確,避免銀行存款賬目發生差錯,月份終了,除了“銀行存款日記賬”與“銀行存款”總賬的余額核對相符外,還必須將單位銀行存款日記賬與銀行對賬單核對,確定賬實相符。

(三)其他貨幣資金的核算

其他貨幣資金是指單位除庫存現金、銀行存款以外的其他形式存在的各種貨幣資金。主要包括外埠存款、銀行本票結算、銀行匯票結算、信用卡存款、信用證存款和存出投資款等。其他貨幣資金往往都有其指定的用途,要求會計上對其單獨進行核算。

為了反映和監督其他貨幣資金的收支和結存情況,企業應設置“其他貨幣資金”總分類賬戶,該賬戶借方登記增加額,貸方登記減少額,期末借方余額反映其他貨幣資金的期末結存數額。在總分類科目下,還須設相關的明細科目。

1.外埠存款的核算

外埠存款是指企業到外地進行臨時或零星采購時,匯往采購地銀行開立采購專戶的款項。

[例4—13]某公司因臨時采購在南京工商銀行開設外埠存款賬戶,存入5 000元。20天后,采購員交來供貨單位發票,所購貨物價款為3 000元,增值稅510元,貨物尚未驗收入庫,剩余資金1 490元已轉回到公司存款戶。應作如下會計分錄:

①匯往外地開立采購專戶時

借:其他貨幣資金——外埠存款 5 000

貸:銀行存款 5 000

②采購結束,收到采購員交來發票賬單時

借:在途物資 3 000

應交稅費——應交增值稅(進項稅額) 510

貸:其他貨幣資金——外埠存款 3 510

③剩余資金轉回公司存款戶時

借:銀行存款 1 490

貸:其他貨幣資金——外埠存款 1 490

2.銀行匯票(或銀行本票)存款

銀行匯票(或銀行本票)存款是指企業為取得銀行匯票(本票),按照規定存入銀行的款項。

[例4—14]某公司向開戶銀行提交“銀行匯票委托書”,委托銀行簽發面額為20 000元的銀行匯票,公司用銀行匯票購買材料一批,并已驗收入庫,取得發票價稅共計金額ll 700元,匯票多余款轉回公司存款賬戶。應作如下會計分錄:

取得銀行匯票時:

借:其他貨幣資金——銀行匯票 20 000

貸:銀行存款 20 000

購買材料并取得發票時:

借:原材料 10 000

應交稅費——應交增值稅(進項稅額) 1 700

貸:其他貨幣資金——銀行匯票 11 700

收回余款時:

借:銀行存款 8 300

貸:其他貨幣資金——銀行匯票 8 300

3.信用卡存款

[例4—15]某公司在中國建設銀行申請領用信用卡(單位卡),并向銀行交存備用金 50 000元,后使用信用卡支付2月份公司電話費2 000元。

存入中國建設銀行資金開立信用卡時:

借:其他貨幣資金——信用卡存款 50 000

貸:銀行存款 50 000

支付電話費時:

借:管理費用 2 000

貸:其他貨幣資金——信用卡存款 2 000

4.存出投資款

存出投資款是指企業存入證券公司但尚未進行投資的貨幣資金。企業向證券公司劃出資金時,應按實際劃出的金額,借記“其他貨幣資金——存出投資款”科目,貸記“銀行存款”賬戶;購買股票、債券等時,按實際發生的金額,借記“交易性金融資產”等賬戶,貸記“其他貨幣資金——存出投資款”賬戶。

例題:

(—)目的:練習貨幣資金業務。

(二)資料:

2005年1月庫存現金年初余額3,005.40元(銀行規定的庫存現金限額5,000.00元),銀行存款年初余額800,800.00元

1.1/1從銀行提取現金100,000.00元,以備發放工資。

答案:

借:庫存現金 100,000.00

貸:銀行存款 100,000.00

2.1/2向銀行申請面值50,000.00元的銀行本票一張和面值30,000.00元的銀行匯票一張,同時銀行扣款手續費用10.00元。

答案:

借:其他貨幣資金—銀行本票 50,000.00

—銀行匯票 30,000.00

財務費用 10.00

貸:銀行存款 80,010.00

3.1/3本企業業務人員王勤因業務需要前往北京出差,暫借差旅費2,000.00元,現金支付。

答案:

借:其他應收款—王勤 2,000.00

貸:庫存現金 2,000.00

4.1/4向北京匯出100,000.00元打入采購專戶,用于購買材料。

答案:

借:其他貨幣資金—外埠存款 100,000.00

貸:銀行存款 100,000.00

5.1/5以現金發放工資。

答案:

借:應付職工薪酬—工資 100,000.00

貸:庫存現金 100,000.00

6.1/6用申請的銀行本票歸還前欠A公司的貨款30,000.00元,同時又向A公司購買了10,000.00元的材料,增值稅率17%,并已取得增值稅專用發票,余款未收到,材料已經驗收入庫。

答案:

借:應付賬款—A公司 30,000.00

原材料 10,000.00

應交稅費—應交增值稅(進項稅額) 1,700.00

其他應收款—A公司 8,300.00

貸:其他貨幣資金—銀行本票 50,000.00

7.1/10收到王勤通知,在北京用采購專戶購買材料50,000.00元,增值稅率17%。已收到增值稅專用發票。材料尚未到達企業。

答案:

借:在途物資 50,000.00

應交稅費—應交增值稅(進項稅額) 8,500.00

貸:其他貨幣資金—外埠存款 58,500.00

8.1/15王勤回公司報銷各類費用共計2,300.00元,現金補付300.00元。同時北京采購結束,采購專戶余款劃回本公司。

答案:

借:管理費用 2,300.00

貸:其他應收款—王勤 2,000.00

庫存現金 300.00

借:銀行存款 41,500.00

貸:其他貨幣資金—外埠存款 41,500.00

9.1/16因業務需要向銀行借入50,000.00元的流動資金,時間3個月。

答案:

借:銀行存款 50,000.00

貸:短期借款 50,000.00

10.1/18歸還上年的短期借款30,000.00元。另支付借款利息3,000.00元,其中已預提2,500.00元。

答案:

借:財務費用 500.00

應付利息 2 500.00

貸:銀行存款 3,000.00

借:短期借款 30,000.00

貸:銀行存款 30,000.00

11.1/19財務室用現金購買辦公用品150.00元,用轉賬支票支付已到期的商業承兌匯票10,000.00元。

答案:

借:管理費用 150.00

貸:庫存現金 150.00

借:應付票據—商業承兌匯票 10,000.00

貸:銀行存款 10,000.00

12.1/20銷售產品,收到現金3,510.00元,轉賬支票58,500.00,出具的增值稅專用發票上注明的銷售額53,000.00元,增值稅額9,010.00元。現金并于當日送存銀行。

答案:

借:庫存現金 3,510.00

銀行存款 58,500.00

貸:主營業務收入 53,000.00

應交稅費—應交增值稅(銷項稅額) 9,010.00

借:銀行存款 3,510.00

貸:庫存現金 3,510.00

13.1/21向B公司銷售產品一批100,000.00元,增值稅率17%,收到一張120,000.00元面值的銀行本票。余款用轉賬支票支付。

答案:

借:銀行存款 120,000.00

貸:主營業務收入 100,000.00

應交稅費—應交增值稅(銷項稅額) 17,000.00

其他應付款—B公司 3,000.00

借:其他應付款—B公司 3,000.00

貸:銀行存款 3,000.00

14.1/25收到C公司的前欠貨款5,000.00元,對方給于一張8,000.00元面值的銀行匯票,并在多余金額中填列3,000.00元。

答案:

借:銀行存款 5,000.00

貸:應收賬款—C公司 5,000.00

15.1/26用申請的銀行匯票購買一輛汽車買價20,000.00元,增值稅額3,400.00元,各類費用600.00元,并在多余金額中填列6,000.00元。汽車已投入使用。

答案:

借:固定資產 20,600.00

應交稅費-應交增值稅(進項稅額) 3,400

貸:其他貨幣資金—銀行匯票 24,000.00

16.1/27收到A公司簽發的一張轉賬支票歸還銀行本票的余款。

答案:

借:銀行存款 8,300.00

貸:其他應收款—A公司 8,300.00

17.1/28用電匯方式支付當月廣告費3,500.00元。

答案:

借:銷售費用 3,500.00

貸:銀行存款 3,500.00

18.1/30收到銀行通知,銀行匯票的余款已經收回。

答案:

借:銀行存款 6,000.00

貸:其他貨幣資金—銀行匯票 6,000.00

19.1/31出納王銘盤點庫存現金,發現庫存現金實存金額短缺100.00元,出納人員及時做了調整處理,并將情況上報相關領導。當日經領導查實屬于出納王銘疏忽所至,由其自己賠償。

答案:

借:待處理財產損溢—待處理流動資產損溢 100.00

貸:庫存現金 100.00

借:其他應收款—王銘 100.00

貸:待處理財產損溢—待處理流動資產損溢 100.00

二、應收及預付款項的核算

應收款項是指企業因銷售商品、提供勞務等發生的應向有關債務人收取的各種款項,主要包括應收票據、應收賬款和其他應收款等。預付賬款是指企業因采購貨物等而預先支付給供貨單位的款項。應收及預付款項都是企業的短期債權,應收款項的收取對象是貨幣資金,預付款項的收取對象是有關貨物。

(一)應收賬款的核算

1.應收賬款的確認和計量

應收賬款是指企業因銷售商品或提供勞務等,應向購貨或接受勞務單位收取的款項,主要包括企業出售商品、材料、提供勞務等應向有關債務人收取的價稅款及代購貨方墊付的運雜費等。應收賬款應在確認收入時確認。

在確定應收賬款的入賬價值時,應當考慮折扣等因素。

第一,商業折扣,它是銷貨企業為了鼓勵客戶多購商品而在商品標價上給予的扣除。由于商業折扣在銷售發生時即已發生,企業應按扣除商業折扣后的凈額確認銷售收入和應收賬款。

第二,現金折扣,它是在賒銷方式下,企業為了鼓勵客戶提前償付貨款而向客戶提供的債務扣除。現金折扣一般用“折扣率/付款期限”來表示。

現金折扣使銷貨企業應收賬款的實際數額隨客戶的付款時間而異,其應收賬款入賬價值的確定有兩種處理方法可供選擇,一種是總價法,另一種是凈價法。我國企業會計準則規定采用總價法核算。總價法是將未扣除折扣現金前的實際售價(即總價)作為應收賬款的入賬價值,把實際發生的現金折扣視為銷貨企業為了盡快回籠資金而發生的理財費用(在現金折扣實際發生時計入財務費用)。

2.應收賬款核算

為了反映應收賬款的增減變動及其結存情況,應設置“應收賬款”賬戶,借方登記增加數,貸方登記收回數及確認的壞賬損失數,余額一般在借方,表示尚未收回的應收賬款數。

應收賬款入賬價值包括:銷售貨物或提供勞務的價款、增值稅,以及代購貨方墊付的包裝費、運雜費等。

企業銷售商品或材料等發生應收款項時,借記“應收賬款”賬戶,貸記“主營業務收入”、“其他業務收入”、“應交稅費—應交增值稅(銷項稅額)”等賬戶;收回款項時,借記“銀行存款”等賬戶,貸記“應收賬款”賬戶。

企業代購貨單位墊付包裝費、運雜費時,借記“應收賬款”賬戶,貸記“銀行存款”等賬戶;收回代墊費用時,借記“銀行存款”賬戶,貸記“應收賬款”賬戶。

[例4—16]某企業向甲企業銷售產品一批,貨款l00 000元,增值稅額l7 000元,以銀行存款代墊運雜費500元,款項尚未收到。應作如下會計分錄:

借:應收賬款——甲企業 117 500

貸:主營業務收入 l00 000

應交稅費——應交增值稅(銷項稅額) 17 000

銀行存款 500

[例4—17]接到銀行收款通知,上述應收甲企業款項已收回入賬。應作如下會計處理:

借:銀行存款 ll7 500

貸:應收賬款——甲企業 117 500

[例4—18]某企業于l0月2日銷售一批產品。按價目表標明的價格計算,金額為40 000元(不含稅)。由于是成批銷售,該企業給予購貨方l0%的商業折扣,提供的現金折扣條件為“2/10—1/20一N/30”,適用增值稅稅率為l7%。客戶于10月19日支付貨款。應作如下會計分錄:

(1)10月2日銷售商品時

應收賬款的入賬價值=40 000×90%×(1+17%)=42 120(元)。

借:應收賬款 42 120

貸:主營業務收入 36 000

應交稅費——應交增值稅(銷項稅額) 6 120

(2)10月19日收到貨款時

如折扣額含增值稅,現金折扣為42 120×1%=421.20(元)。

借:銀行存款 41 698.80

財務費用 421.20

貸:應收賬款 42 120

(二)預付賬款核算

預付賬款是指企業按照合同規定預付給供應單位的貨款,是企業暫時被供貨單位占用的資金。企業預付貨款后,有權要求對方按照合同規定發貨。預付賬款必須以購銷雙方簽訂的購銷合同為條件,按照規定的程序和方法進行核算。

為了反映和監督預付賬款的增減變動情況,企業應設置“預付賬款”賬戶,借方登記預付的款項和補付的款項,貸方登記收到采購貨物時按發票金額沖銷的預付賬款數和因預付貨款多余而退回的款項,余額一般在借方,表示預付的貨款數。

預付貨款不多的企業,可以不設置“預付賬款”賬戶,而并入“應付賬款”賬戶核算。

預付賬款的核算包括預付款項和收回貨物兩個方面。

1.預付貨款的會計處理。根據購銷合同的規定向銷貨方預付貨款時,借記“預付賬款”賬戶,貸記“銀行存款”賬戶。

2.收回貨物的會計處理。企業收到所購貨物時,根據有關發票賬單金額,借記“原材料”等賬戶,貸記“預付賬款”賬戶。當預付貨款小于采購的貨款及增值稅款時,應將不足部分補付,借記“預付賬款”賬戶,貸記“銀行存款”賬戶;當預付貨款大于采購貨物的貨款及增值稅款時,對多收回的多余款項應借記“銀行存款”賬戶,貸記“預付賬款”賬戶。

[例4—19]某企業向乙公司采購材料3 000千克,單價100元,貨款總額300 000元。按照合同規定向乙公司預付貨款的50%,驗收貨物后補付其余款項。

(1)預付50%的貨款時

借:預付賬款——乙公司 150 000

貸:銀行存款 150 000

(2)收到乙公司發來的3 000千克材料,經驗收無誤,有關發票記載的貨款為300 000元,增值稅額為51 000元。據此以銀行存款補付不足款項。

借:原材料 300 000

應交稅費——應交增值稅(進項稅額) 51 000

貸:預付賬款——乙公司 351 000

借:預付賬款一一乙公司 201 000

貸:銀行存款 201 000

(三)其他應收款核算

其他應收款是指除應收票據、應收賬款、預付賬款以外的其他各種應收、暫付款項。其主要內容包括:第一,應收的各種賠款,如因職工失職造成損失而應向該職工收取的賠款,或因企業財產等遭受意外損失而影響有關保險公司收取的賠款等;第二,應收的各種罰款;第三,存出保證金,如租入包裝物暫付的押金;第四,備用金,如暫付給企業有關部門或個人周轉使用的款項;第五,應向職工收取的各種墊付的款項,如為職工墊付的水電費等;第六,不符合預付款性質而按規定轉入的預付賬款;第七,其他各種應收、暫付款項。

1.備用金的會計處理

備用金是指為了滿足企業內部各部門和職工個人生產經營活動的需要,而暫付給有關部門和人員使用的備用現金。

為了反映和監督備用金的領用和使用情況,應在“其他應收款”賬戶下設置“備用金”二級賬戶,或設置“備用金”一級賬戶(為了保證會計信息的可比性,企業一旦選擇其中一賬戶進行核算,以后各期不得隨意變更),借方登記備用金的領用數額,貸方登記備用金使用和收回數額,余額在借方,表示周轉使用的備用金數額。

根據備用金的管理制度,備用金的核算分為定額制和非定額制兩種情況。

(1)定額制

定額制是指根據適用部門和人員的實際工作需要,先核定其備用金定額并依此撥付備用金,使用后再付給現金,補足其定額的制度。

[例4—20]某企業第一生產車間核定的備用金定額為2 000元,以現金撥付。

借:其他應收款——備用金(一車間) 2 000

貸:庫存現金 2 000

[例4—21]上述生產車間報銷日常管理支出l 450元。

借:制造費用 l 450

貸:庫存現金 1 450

(2)非定額制

非定額制是指為了滿足臨時性需要而暫付給有關部門和個人現金,使用后實報實銷的制度。

[例4—22]某企業行政管理部門李強外出預借差旅費l 000元,以現金付訖。

借:其他應收款——備用金(李強) 1 000

貸:庫存現金 l 000

2.備用金以外的其他應收款的會計處理

企業發生備用金以外的其他應收款時,借記“其他應收款”賬戶,貸記“庫存現金”、“銀行存款”等賬戶;收回備用金以外的其他應收款時,借記“庫存現金”、“銀行存款”、“應付職工薪酬”等賬戶,貸記“其他應收款”賬戶。

[例4一24]某企業租人包裝物一批,以銀行存款向出租方支付押金2 000元。

借:其他應收款——存出保證金 2 000

貸:銀行存款 2 000

三、存貨的核算

(一)存貨的分類和計價

1.存貨的分類

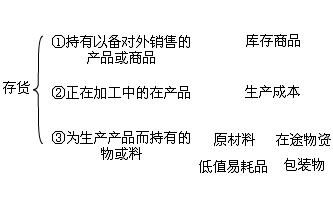

存貨是指企業在日常活動中持有以備出售的產成品或商品、處在生產過程中的在產品、在生產過程或提供勞務過程中耗用的材料、物料等。為了加強存貨管理,提供有用的會計信息,應科學合理地進行存貨的分類。

(1)存貨按其經濟內容可以分為原材料、在產品、半成品、產成品、庫存商品、包裝物、低值易耗品等。

(2)存貨按起存放地點可以分為:庫存存貨、在途存貨、加工中存貨。

2.存貨的入賬價值

企業取得的存貨應當按照成本進行初始計量。存貨成本包括采購成本、加工成本和其他成本。

(1)外購存貨的成本

外購存貨的采購成本一般包括采購價格、進口關稅和其他稅金、運輸費、裝卸費、保險費以及其他可直接歸屬于存貨采購的費用。

(2)加工存貨的成本

存貨的加工成本是指企業再進一步加工存貨的過程中發生的追加費用,包括直接人工以及按照一定方法分配的制造費用。

(3)投資者投入存貨的成本

投資者投入存貨的成本,應按照簽訂的投資合同或協議約定的價值確定,但合同或協議約定價值不公允的除外。

(4)盤盈存貨的成本

盤盈的存貨應當按照同類或類似存貨的重置成本作為實際成本。

此外,存貨按來源還有委托加工的存貨、接受捐贈的存貨、債務重組取得的存貨以及非貨幣性交換換入的存貨等,應按相關會計準則的規定正確確定其入賬價值,本書不做介紹。

3.存貨發生的計價

企業會計準則規定,企業領用或發出的存貨,按照實際成本核算的,可以采用先進先出法、全月一次加權平均法、移動加權平均法、個別計價法等方法確定其實際成本。

[例4—26]某企業的A材料在2008年4月1日的期初存貨為400件,單價為20元,金額為8 000元。4月份A材料的收發情況如下:

4月5日購入300件 單價22元 金額6 600元

8日購入200件 單價24元 金額4 800元

14日發出350件

20日購入400件 單價26元 金額10 400元

22日購入200件 單價28元 金額5 600元

27日發出500件

30日發出450件

(1)先進先出法。

先進先出法是假定先收到的存貨先發出,或先收到的存貨先耗用,并根據這種假定的存貨流轉次序對發出存貨和期末存貨進行計價的方法。具體做法是;收到有關存貨時,逐筆登記每一批存貨的數量、單價和金額;發出存貨時,按照先進先出法的原則計價,登記存貨的發出成本和結存金額。須予以說明的是,假定先入庫的先發出,純粹是為了計價,與存貨實際入庫和發生次序沒有關系。

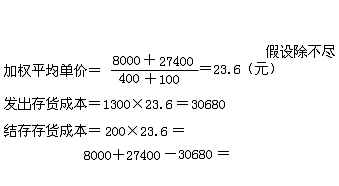

2008年4月發出存貨的成本=(350×20)+(50×20+300×22+150×24)+(50×24+400×26)=29 800(元)

月末結存存貨成本=8 000+27 400-29 800=5 600(元)

先進先出法的優點是在物價上漲或下跌時,期末庫存存貨的成本接近市價。缺點是一次發出存貨涉及不同批次、不同單價的,需要按兩個以上不同的單價計算存貨的發出成本,計價較為復雜。

(2)全月一次加權平均法。

全月一次加權平均法是以期初存貨數量和本期收入存貨數量為權數,于月末一次計算存貨平均單價,據以計算當月發出存貨和月末結存存貨實際成本的方法,其計算公式為:

亚洲精品理论片|

av激情综合网|

狠狠色噜噜狠狠狠狠97|

欧美性高清videossexo|

欧美亚洲日本一区|

国内精品一区二区三区|

中文字幕亚洲一区|

26uuu亚洲伊人春色|

国产树林野战在线播放|

男人操女人动态图|

午夜黄色小视频|

精品福利免费观看|

午夜免费在线观看精品视频|

手机成人在线|

国产免费嫩草影院|

精品一区二区在线看|

精品日韩中文字幕|

日本久久久久久久久久久|

欧美二区在线视频|

亚洲综合图片网|

www.日韩精品|

日韩黄色av网站|

精品久久久久久中文字幕动漫

|

国产伦精品一区二区三区四区免费

|

一级黄色香蕉视频|

中国老头性行为xxxx|

国产成人三级一区二区在线观看一|

99视频精品全部免费在线|

日韩风俗一区 二区|

五月婷婷一区|

青娱乐在线视频免费观看|

aa级大片欧美|

久久久999精品视频|

杨幂一区欧美专区|

中国1级黄色片|

亚洲欧美日本一区|

老司机午夜精品|

好吊成人免视频|

国产精品av网站|

一区二区三区入口|

午夜成人免费影院|

亚洲成人久久久|

中文字幕在线观看一区二区三区|

亚洲图片自拍偷拍|

久久精品国产91精品亚洲|

a级黄色片免费|

中文字幕在线2018|

91久久人澡人人添人人爽欧美|

欧美一区三区三区高中清蜜桃|

国产精品 日韩|

www.99r|

人人妻人人玩人人澡人人爽|

色综合一区二区三区|

国产99视频精品免费视频36|

1024手机在线观看你懂的|

久久亚洲二区三区|

97国产成人精品视频|

97视频在线免费播放|

亚洲欧美日韩综合在线|

国产丝袜视频一区|

色欲av无码一区二区人妻|

中文字幕在线播放不卡|

欧美日韩国产系列|

国产四区在线观看|

亚洲天堂中文在线|

日韩欧美不卡一区|

蜜臀av性久久久久蜜臀av|

一区二区三区www污污污网站|

在线成人高清不卡|

www婷婷av久久久影片|

色网站免费观看|

夜夜躁日日躁狠狠久久88av|

91精品国产一区二区三区动漫

|

亚洲欧美国产精品久久久久久久

|

亚洲欧美综合v|

www.涩涩涩|

成人福利视频网站|

国产精品九九久久久久久久|

男人晚上看的视频|

欧美三级xxx|

久久久av水蜜桃|

日本一区二区欧美|

色婷婷久久久久swag精品|

国产视频不卡|

91资源在线视频|

日韩av一区二区在线观看|

婷婷五月综合缴情在线视频|

久久99精品久久久久久国产越南|

在线精品国产成人综合|

日本黄大片一区二区三区|

成人免费福利片|

欧美日韩大陆一区二区|

鲁鲁视频www一区二区|

aa视频在线免费观看|

色婷婷综合成人|

亚洲成人av免费在线观看|

亚洲人成精品久久久久久|

日本最新一区二区三区视频观看|

亚洲第一大网站|

久久视频在线免费观看|

加勒比一区二区|

一区二区三区91|

欧美国产日韩一区二区|

初高中福利视频网站|

亚洲精品综合在线|

久久免费一区|

天天干天天爱天天操|

美女性感视频久久久|

欧美三级视频网站|

在线播放国产精品二区一二区四区|

99久久久无码国产精品6|

国产日韩欧美高清|

黄瓜视频免费观看在线观看www|

www.色多多|

无码av中文一区二区三区桃花岛|

亚洲色图自拍|

免费在线看一区|

成人女保姆的销魂服务|

久久不卡免费视频|

亚洲国产天堂久久综合网|

欧美性猛交乱大交|

岛国av一区二区三区|

日本久久久久久久久久久久|

亚洲综合丝袜美腿|

无码精品国产一区二区三区免费|

日韩欧美国产wwwww|

久久久久久久久久码影片|

九九九九免费视频|

久久精品视频在线免费观看|

欧美大片免费看|

91video|

亚洲三级av在线|

女~淫辱の触手3d动漫|

日韩午夜激情av|

天天躁日日躁狠狠躁免费麻豆|

成人精品在线观看|

一本色道久久88综合日韩精品|

色综合天天色综合|

亚洲欧美偷拍三级|

久久久999视频|

精品无码久久久久国产|

欧美aⅴ在线观看|

3d动漫精品啪啪一区二区下载

|

日批在线观看视频|

人人干人人干人人干|

黄色片一区二区|

日日噜噜夜夜狠狠视频欧美人|

91网址在线看|

欧美日韩高清在线播放|

欧美成人久久久|

国内精品久久国产|

手机看片福利盒子久久|

国产成人久久久久|

国产强被迫伦姧在线观看无码|

成人午夜视频网站|

欧美色大人视频|

久久久久久久电影一区|

神马影院我不卡午夜|

美女又黄又免费的视频|

日本视频在线观看免费|

国产精品一区二区在线播放|

色狠狠综合天天综合综合|

亚洲美女在线看|

国产日韩中文在线|

www.日本三级|

四虎影成人精品a片|

懂色av一区二区三区四区|

成年人免费观看视频网站|

亚洲国产精品成人精品|

久久国产黄色片|

91久久香蕉国产日韩欧美9色|

狠狠干视频网站|

亚洲免费观看视频|

中国特级黄色大片|

久久影院资源网|

色老头久久综合|

久久成人18免费网站|

欧美日韩三区四区|

欧美xxxxx精品|

亚洲AV无码一区二区三区少妇

|

欧美日韩成人综合天天影院|

91精品国产乱码久久久久久久久

|

亚洲欧美自拍偷拍色图|

亚洲乱亚洲乱妇无码|

国产日韩欧美视频在线|

国产视频九色蝌蚪|

久久机热这里只有精品|

国产精品白丝jk黑袜喷水|

欧美日韩1234|

国产精品综合不卡av|

97公开免费视频|

黄色片网站在线免费观看|

97精品视频在线观看自产线路二|

日韩一区二区三区观看|

91免费高清视频|

男人操女人免费|

无码人妻一区二区三区线|

ww久久中文字幕|

日韩激情第一页|

欧美精品亚洲精品|

精品成人av一区二区三区|

日日夜夜免费精品|

欧美视频在线观看免费|

国产成人精品久久久|

男女视频一区二区三区|

亚洲熟妇无码久久精品|

亚洲乱码精品一二三四区日韩在线|

久久精品一本久久99精品|

成人一区二区av|

激情小说中文字幕|

久久偷窥视频|

久久精品国产亚洲AV熟女|

老司机精品视频网站|

色爱区综合激月婷婷|

国产精品亚洲自拍|

永久av免费在线观看|

亚洲国产日韩在线观看|

在线精品视频一区二区三四|

国产精品日韩在线|

亚洲综合123|

欧美 日韩 中文字幕|

色噜噜狠狠成人网p站|

亚洲精品成人av|

亚洲欧洲精品视频|

国产原创popny丨九色|

任我爽在线视频精品一|

911亚洲精选|

西西人体44www大胆无码|

亚洲制服丝袜av|

欧美性在线视频|

欧美日韩在线成人|

国产欧美久久久精品免费|

午夜精品一区二区三区免费视频

|

亚洲精品你懂的|

国产做受69高潮|

国产女女做受ⅹxx高潮|

国产一区二区自拍视频|

精品福利在线视频|

国产精品一区二区女厕厕|

午夜视频在线网站|

香港一级纯黄大片|

91精品国产麻豆国产自产在线|

国产精品视频入口|

日本猛少妇色xxxxx免费网站|

精品一二三四区|

亚洲国产日韩精品在线|

亚洲一区二三|

99热国产在线观看|

一区二区三区四区乱视频|

青青草成人在线|

91网址在线播放|

国产一区二区三区黄片|

色综合久久66|

97免费高清电视剧观看|

韩国三级hd中文字幕|

风间由美性色一区二区三区|

这里精品视频免费|

国产一区二区在线视频播放|

国产精品久久久久毛片|

色视频一区二区|

成人黄色免费片|

亚洲久久久久久久|

99精品热视频|

欧美激情综合亚洲一二区|

亚洲人视频在线|

久久久久久久波多野高潮日日|

欧美一卡二卡在线|

一本久道久久综合|

欧美一区免费看|

亚洲成a天堂v人片|

91精品黄色|

99鲁鲁精品一区二区三区|

欧美国产综合一区二区|

91成人免费观看网站|

欧美xxxx日本和非洲|

国产福利一区二区三区视频|

色偷偷9999www|

国产精品无码一区二区在线|

亚洲av少妇一区二区在线观看|

欧美日韩视频专区在线播放|

日本一区二区三不卡|

国产一国产二国产三|

亚洲地区一二三色|

痴汉一区二区三区|

免看一级a毛片一片成人不卡|

亚洲欧美激情插|

成人午夜激情网|

男人的天堂av网|

国产精品视频麻豆|

国产在线视频欧美|

国产馆在线观看|

国产精品成人在线观看|

国产精品中文字幕久久久|

老熟妇一区二区|

欧美国产一区二区在线观看|

97在线观看视频国产|

黄色av网址在线观看|

91网上在线视频|

国产97在线|日韩|

永久免费av无码网站性色av|

国产精品久久久久永久免费观看

|

三级黄色录像视频|

国产精品每日更新在线播放网址|

国产精品美女999|

国产日产在线观看|

玉足女爽爽91|

国产伦精品一区二区三区视频黑人

|

91久久久久久|

青娱乐免费在线视频|

激情亚洲一区二区三区四区|

欧美成人综合一区|

黄色av一区二区|

欧美一区二区在线视频|

精品视频在线观看一区二区|

久久久久久亚洲精品杨幂换脸|

一区二区三区视频免费|

亚洲另类第一页|

成人免费黄色大片|

日韩av毛片网|

精品人妻伦九区久久aaa片|

午夜一区二区三区视频|

欧美三级电影在线播放|

无码人妻久久一区二区三区不卡|

69精品人人人人|

日韩欧美不卡在线|

美腿丝袜在线亚洲一区|

久久久久久久久久久亚洲|

精品无码国产污污污免费网站

|

欧美日韩视频专区在线播放|

经典三级在线视频|

亚洲色大成网站www|

久久久av一区|

偷拍女澡堂一区二区三区|

国产精品人妖ts系列视频|

成人9ⅰ免费影视网站|

波多野结衣视频观看|

精品福利一二区|

无限资源日本好片|

91免费看视频|

成人久久18免费网站漫画|

一级黄色片在线看|

国产亚洲精品久久久久久牛牛|

美女伦理水蜜桃4|

亚洲美女免费视频|

在线免费观看成人网|

日本 国产 欧美色综合|

国产91精品久|

国产精品6666|

亚洲成色777777女色窝|

爱情岛论坛亚洲自拍|

亚洲欧美视频在线观看视频|

亚洲国产精品www|

免费成人美女在线观看.|

青青a在线精品免费观看|

日韩在线观看第一页|

亚洲大胆人体在线|

岛国精品一区二区三区|

亚洲综合激情小说|

日韩欧美一级在线|

丁香婷婷综合激情五月色|

91亚洲午夜在线|

国产精品一区二区av白丝下载|

xxav国产精品美女主播|

亚洲区一区二区三|

91精品国产品国语在线不卡|

五月天国产视频|

亚洲一区二区三区自拍|

久久精品无码中文字幕|

不卡的av电影|

精品日韩电影|

久久一区欧美|

国产精品r级在线|

波多野结衣午夜|

xxx欧美精品|

免费在线观看h片|

精品999久久久|

加勒比精品视频|

91成人国产精品|

污网站免费在线|

亚洲自拍偷拍网站|

国产无限制自拍|

久久久久久久网|

亚洲一区影院|

国产99久久久精品|

国产一区免费观看|

七七婷婷婷婷精品国产|

国产在线视频不卡|

黄频网站在线观看|

国产精品久久久久久久午夜|

91亚洲国产成人久久精品麻豆|

久久av在线看|

97久久久久久久|

日韩在线视频免费观看高清中文|

九九热最新地址|

日韩高清不卡av|

日韩一区二区三区四区视频|

日韩欧美在线影院|

国产麻豆天美果冻无码视频|

欧美精品色综合|

精品人妻在线视频|

欧美综合视频在线观看|

亚洲国产午夜精品|

色综合天天天天做夜夜夜夜做|

亚洲综合色在线观看|

亚洲国产日韩a在线播放性色|

毛片av免费在线观看|

亚洲一区免费视频|

美女黄色片视频|

污片在线观看一区二区|

亚洲精品视频三区|

本期發出存貨實際成本=本期發出存貨數量×加權平均單價

期末結存存貨實際成本=期末結存存貨數量×加權平均單價

或:

期末結存存貨實際成本=期初結存存貨實際成本+本期收入存貨實際成本-本期發出存貨實際成本

仍以[例4—26]為例,采用加權平均法計價如表4—2所示。

本期發出存貨實際成本=1 300×23.60=30 680(元)

期末結存存貨實際成本=200×23.60=4 720(元)

采用全月一次加權平均法計算存貨價值時,發出存貨成本較為均衡,但與現價有一定差距。當市價上漲時,加權平均成本會小于現價;當市價下跌時,加權平均成本又會大于現價。

(3)移動加權平均法。

- 上一篇:上海會計基礎講義:第三章第三節

- 下一篇:上海會計基礎講義:第四章第二節