-

企業所得稅是對我國內資企業和經營單位的生產經營所得和其他所得征收的一種稅。是一種利得稅,企業產生盈利后,利潤部分的百分比為稅額。

我國一般情況上繳利潤的25%,高新企業施行20%的企業所得稅。小微企業申請后也可實現20%的所得稅。部分園區,稅收優惠政策可返還更多企業所得稅

企業所得稅應如何計算

企業所得稅的征收方式,分為兩種,一是查賬征收,另一是核定征收;

1、查賬征收的:

(1)應交企業所得稅=應納稅所得額*適用稅率計算繳納(20%或25%)

應納稅所得額=收入-成本-期間費用(銷售費用、管理費用、財務費用)-稅金+營業外收入-營業外支出+(-)納稅調整額

(2)按月(季)預繳時:

應交企業所得稅=利潤總額*適用稅率

2、核定征收的:

核定征收,分為核定應稅所得率與應稅所得額兩種。

以下情況核對應稅所得率 :

(1)能正確核算(查實)收入總額,但不能正確核算(查實)成本費用總額的;

(2)能正確核算(查實)成本費用總額,但不能正確核算(查實)收入總額的;

(3)通過合理方法,能計算和推定納稅人收入總額或成本費用總額的。

納稅人不屬于以上3種情況,則采用應稅所得額計稅。

采用應稅所得率計稅的計稅公式

應納所得稅額=應納稅所得額×適用稅率

應納稅所得額=應稅收入額×應稅所得率

或:應納稅所得額=成本(費用)支出額/(1-應稅所得率)×應稅所得率

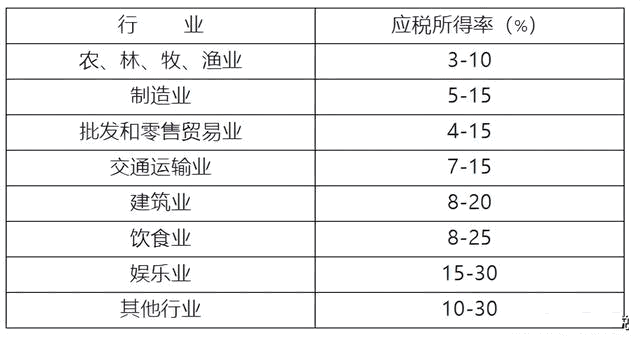

各行業核定征收應稅稅率區間:

企業所得稅的分錄

計提企業所得稅時:

借:所得稅費用

貸:應交稅費-應交企業所得稅。

預繳所得稅時:

借:應交稅費-應交企業所得稅,

貸:銀行存款。

匯算清繳補稅時:

借:以前年度損益調整,

貸:應交稅費—應交所得稅。

繳納稅款時:

借:應交稅費—應交所得稅,

貸:銀行存款。

調整未分配利潤:

借:利潤分配-未分配利潤,

貸:以前年度損益調整。

匯算清繳多繳稅款時,可以選擇退稅或者抵繳下一年稅款。

退稅時:

借:應交稅費—應交所得稅,

貸:以前年度損益調整。

調整未分配利潤:

借:以前年度損益調整,

貸:利潤分配—未分配利潤。

企業所得稅相關常見實操處理

01/匯算清繳期限企業繳納所得稅如何預繳

納稅人應當在月份或者季度終了后十五日內,向其所在地主管稅務機關報送會計報表、預繳所得稅申報表和納稅人發生的應由稅務機關審批或備案的有關稅務事項.

年度終了后四十五日內,向其所在地主管稅務機關報送會計決算報表和所得稅申報表,在年度終了后五個月內結清應補繳的稅款.預繳稅款超過應繳稅款的,主管稅務機關予以及時辦理退稅,或者抵繳下一年度應繳納的稅款.

1、實行按月或按季預繳所得稅的納稅人,其納稅年度最后一個預繳期的稅款應于年度終了后15日內申報和預繳,不得推延至匯算清繳時一并繳納.

2、若納稅人已按規定預繳稅款,因特殊原因不能在規定期限辦理年度企業所得稅申報的,則應在申報期限內提出書面延期申請,經主管稅務機關核準后,在核準的期限內辦理.

3、若納稅人因不可抗力而不能按期辦理納稅申報的,可以延期辦理;但是,應當在不可抗力情形消除后立即向主管稅務機關報告.主管稅務機關經查明事實后,予以核準.

4、納稅人在納稅年度中間破產或終止生產經營活動的,應自停止生產經營活動之日起30日內向主管稅務機關辦理企業所得稅申報,60日內辦理企業所得稅匯算清繳,并依法計算清算期間的企業所得稅,結清應繳稅款.

5、納稅人在納稅年度中間發生合并、分立的,依據稅收法規的規定合并、分立后其納稅人地位發生變化的,應在辦理變更稅務登記之前辦理企業所得稅申報,及時進行匯算清繳,并結清稅款;其納稅人的地位不變的,納稅年度可以連續計算.

02/不得稅前扣除的支出

《企業所得稅法》第十條規定,在計算應納稅所得額時,下列支出不得扣除:

(1)向投資者支付的股息、紅利等權益性投資收益款項;

(2)企業所得稅稅款;

(3)稅收滯納金;

(4)罰金、罰款和被沒收財物的損失;

(5)本法第九條規定以外的捐贈支出;

(6)贊助支出;

(7)未經核定的準備金支出;

(8)與取得收入無關的其他支出.

03/企業所得稅申報材料

納稅人辦理企業所得稅年度納稅申報時,應當如實填報下列材料:

1、企業所得稅年度納稅申報表及其附表;

2、企業會計報表、會計報表附注和財務報表;

3、申報事項的有關情況;

4、主管稅務機關要求提供的其他材料。

納稅人以電子方式申報納稅的,應當附紙質納稅申報材料。

04/企業季度所得稅資產總額計稅

季度初值,1、4、7、10月份的月初數據。

季度末值,3、6、9、12月的期末數據。

根據《財政部稅務總局關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)第二條規定,從業人數和資產總額指標,應按企業全年的季度平均值確定.具體計算公式如下:

季度平均值=(季初值+季末值)÷2。

全年季度平均值=全年各季度平均值之和÷4。

年度中間開業或者終止經營活動的,以其實際經營期作為一個納稅年度確定上述相關指標。

05/小微企業所得稅記算

企業所得稅稅負率=實際繳納的企業所得稅/不含稅銷售額*100%.

1、 對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;

2、對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

06/企業所得稅前扣除內容

除主營業務成本外,以下費用可在企業所得稅稅前從利潤中扣除。

1.工資、薪金支出2.職工福利費、工會經費、職工教育經費(超出比例不能扣除)3.社會保險費4.利息費用5.借款費用。6.匯兌損失7.業務招待費8.廣告費和業務宣傳費9.環境保護專項資金10.保險費11.依照有關法律、行政法規和國家有關稅法規定準予扣除的其他項目。

06/業務招待費/廣告宣傳費的扣除除標準

1、第四十三條:企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。

2、《企業所得稅法實施條例》第四十四條:企業發生的符合條件的廣告費和業務宣傳費支出,除國務院財政、稅務主管部門另有規定外,不超過當年銷售(營業)收入15%的部分,準予扣除;超過部分,準予在以后納稅年度結轉扣除。

【舉例】

如果企業10年的銷售收入為1000萬元,招待費實際發生額為6萬元,稅前準予扣除為多少?如招待費實際發生額為4萬元,稅前準予扣除為多少?如招待費實際發生額為10萬元,稅前準予扣除為多少?

(1)銷售收入為1000萬元,招待費實際發生額為6萬元,按照發生額的60%扣除,稅前扣除額為3萬6千。

(2)銷售收入為1000萬元,招待費實際發生額為4萬元,按照發生額的60%扣除,稅前扣除額為2萬4千。

(3)銷售收入為1000萬元,招待費實際發生額為10萬元,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。稅前扣除額為5萬元。招待費10萬元,按照發生額的60%計算等于6萬元,但最高不得超過當年銷售(營業)收入的5‰。銷售收入為1000萬元的5‰為5萬元。因此,只能在稅前扣除5萬元。超過5萬元部分不能稅前扣除。這樣,發生10萬元招待費,按照發生額的60%計算等于6萬元,有1萬元不能稅前扣除。

-

現在企業所得稅稅率是多少

根據國務院最新出臺的政策,2021年下半年,企業所得稅稅率將繼續維持15%的稅率水平,實行較為穩定的稅率政策。這也是近年來企業所得稅稅率的一個趨勢。企業所得稅稅率的調整是基

-

小規模納稅人企業所得稅怎么算 舉例

計算方法:20000×0.03(小規模納稅人增值稅稅率)大家對于企業所得稅的相關內容還是比較關注的,企業所得稅是指對中華人民共和國境內的企業(居民企業及非居民企業)和其他取得收入的

-

申請小型微利企業所得稅優惠需要什么手續

申請小型微利企業所得稅優惠需要什么手續,經常有小伙伴遇到這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。小型微利企業所得稅減免屬備案類稅收優惠,納稅人應當在年度申報前

-

禮品發票可以在企業所得稅扣除嗎

禮品發票可以在企業所得稅扣除嗎,在會計行業經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。如果按視同銷售計提銷項稅,是一進一出稅額剛好互抵。購入時進行,增值

-

房地產企業所得稅預繳申報表如何填寫

房地產企業所得稅預繳申報表如何填寫,最近很多小伙伴關注這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。填寫方式如下:一、本表適用于實行查賬征收方式申報企業所得稅的居民

-

小型微利企業在是否需要分時段計算企業所得稅

小型微利企業在是否需要分時段計算企業所得稅,關于企業所得稅的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。小型微利企業在是否需要分時段計算企

-

小型微利企業所得稅是否可以按月預繳

小型微利企業所得稅是否可以按月預繳,如果不太了解沒有關系,本文數豆子搜集整理了相關信息,請大家參考。小型微利企業所得稅是否可以按月預繳答:不能。小型微利企業所得稅統一實

-

財務報表年報虧損如何上報企業所得稅

財務報表年報虧損如何上報企業所得稅,虧損企業在年度終了四十五日內,應向所在地主管稅務機關報送年度所得稅申報表,申報企業虧損,如果不太了解沒有關系,本文數豆子搜集整理了相關

-

交匯算清繳的企業所得稅會計分錄如何寫

交匯算清繳的企業所得稅會計分錄如何寫,關于這個問題,一直是大家所關注的內容,如果不太了解,也別著急,一起來看看數豆子為大家整理的相關知識吧。交匯算清繳的企業所得稅會計分錄

-

企業所得稅一定要計提嗎?

企業所得稅一定要計提嗎?其實企業所得稅月底、或季末是要計提的。如果大家遇到這樣的問題不知道該如何處理和解決的話,一起看看下面的文章吧。企業所得稅必須計提嗎