-

一、什么是委托加工的應(yīng)稅消費(fèi)品

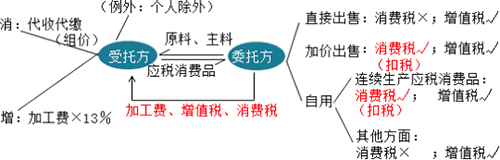

1、委托加工應(yīng)稅消費(fèi)品:是指 委托方提供原料和主要材料,受托方只收取加工費(fèi)和代墊部分輔助材料加工的應(yīng)稅消費(fèi)品。委托方為消費(fèi)稅納稅義務(wù)人,受托方是消費(fèi)稅代收代繳義務(wù)人。

2、以下情況不屬于委托加工應(yīng)稅消費(fèi)品:

A、由受托方提供原材料生產(chǎn)的應(yīng)稅消費(fèi)品;

B、受托方先將原材料賣給委托方,再接受加工的應(yīng)稅消費(fèi)品;

C、由受托方以委托方名義購進(jìn)原材料生產(chǎn)的應(yīng)稅消費(fèi)品。

例1:甲地板廠(一般納稅人)生產(chǎn)實(shí)木地板(消費(fèi)稅稅率 5%),10 月發(fā)生業(yè)務(wù)如下:

(1)將外購素板 40%加工成 A 型實(shí)木地板,當(dāng)月對外銷售并開具增值稅專用發(fā)票注明銷售金額 40 萬元、稅額 5.2 萬元。

(2)受乙地板廠委托加工一批 A 型實(shí)木地板,雙方約定由甲廠提供素板,乙廠支付加工費(fèi)。甲廠將剩余的外購實(shí)木素板全部投入加工,當(dāng)月將加工完畢的實(shí)木地板交付乙廠,開具的增值稅專用發(fā)票注明收取材料費(fèi)金額 30.6 萬元、加工費(fèi) 5 萬元。

解:業(yè)務(wù)(2)不是消費(fèi)稅法規(guī)定的委托加工業(yè)務(wù)。按照消費(fèi)稅稅法的規(guī)定,委托加工應(yīng)稅消費(fèi)品是指委托方提供原料和主要材料,受托方只收取加工費(fèi)和代墊部分輔助材料加工的應(yīng)稅消費(fèi)品,而本例中主要材料是由受托方提供,不屬于委托加工。

業(yè)務(wù)(2)消費(fèi)稅納稅義務(wù)人:甲廠。其計稅依據(jù)確定方法:銷售價格按照最近時期同類實(shí)木地板的價格確定。

應(yīng)納消費(fèi)稅=40*5%+40÷40%×60%×5%=5(萬元)(簡化計算,不考慮外購應(yīng)稅消費(fèi)品已納稅款的扣除)

二、委托加工應(yīng)稅消費(fèi)品消費(fèi)稅的繳納

1、受托方加工完畢向委托方交貨時,由 受托方代收代繳消費(fèi)稅。如果受托方是 個人(含個體工商戶),委托方須在收回加工應(yīng)稅消費(fèi)品后向所在地主管稅務(wù)機(jī)關(guān)繳納消費(fèi)稅。

2、如果受托方?jīng)]有代收代繳消費(fèi)稅,

A、 委托方——消費(fèi)稅的納稅義務(wù)人,應(yīng)補(bǔ)交消費(fèi)稅款。

委托方納稅人補(bǔ)稅的計稅依據(jù)為:

① 已 直接銷售的:按 銷售額計稅。

② 未銷售或不能直接銷售的:按 組價計稅(委托加工業(yè)務(wù))。

B、 受托方(個人、含個體工商戶除外)——消費(fèi)稅的扣繳義務(wù)人,應(yīng)承擔(dān)未扣繳稅款責(zé)任。扣繳義務(wù)人未按規(guī)定代收代繳、代扣代繳稅款的,主管稅務(wù)機(jī)關(guān)應(yīng)對扣繳義務(wù)人處以應(yīng)代收代扣稅款 50%-3 倍的罰款。

例2:稅務(wù)機(jī)關(guān)在稅務(wù)檢查中發(fā)現(xiàn),乙公司(小規(guī)模納稅人)委托本地個體戶李某加

工實(shí)木地板。甲公司已將實(shí)木地板收回并銷售,但未入賬,也不能出示消費(fèi)稅完稅證明。

解:如果稅務(wù)機(jī)關(guān)納稅檢查發(fā)現(xiàn),應(yīng)要求乙公司補(bǔ)繳稅款;如果乙公司屬于逃避繳納稅款,應(yīng)處以50%至 5 倍的罰款。 個體戶李某無扣繳義務(wù)。

三、委托加工應(yīng)稅消費(fèi)品應(yīng)納稅額計算

受托方代收代繳消費(fèi)稅時:

1、應(yīng)按 受托方同類應(yīng)稅消費(fèi)品的售價計算納稅;

例3:下列關(guān)于繳納消費(fèi)稅適用計稅依據(jù)的表述中,正確的有(BD)。

A.換取生產(chǎn)資料的自產(chǎn)應(yīng)稅消費(fèi)品應(yīng)以納稅人同類消費(fèi)品平均價格作為計稅依據(jù)

B.委托加工應(yīng)稅消費(fèi)品應(yīng)當(dāng)首先以受托人同類消費(fèi)品銷售價格作為計稅依據(jù)

C.作為福利發(fā)放的自產(chǎn)應(yīng)稅消費(fèi)品應(yīng)以納稅人同類消費(fèi)品最高價格作為計稅依據(jù)

D.投資入股的自產(chǎn)應(yīng)稅消費(fèi)品應(yīng)以納稅人同類應(yīng)稅消費(fèi)品最高售價作為計稅依據(jù)

例4:丁酒廠受丙企業(yè)委托加工 20 噸糧食白酒,雙方約定由丙企業(yè)提供原材料,成本為 30 萬元,丁酒廠開具增值稅專用發(fā)票上注明的加工費(fèi) 8 萬元、增值稅 1.04 萬元。丁酒廠同類產(chǎn)品售價為 2.75 萬元/噸。

解: 消費(fèi)稅納稅義務(wù)人是丙企業(yè),因?yàn)楸髽I(yè)提供了加工原料。

丁酒廠計算消費(fèi)稅從價部分的計稅依據(jù)=2.75×20=55(萬元),從量部分的計稅依據(jù)為 20 噸。

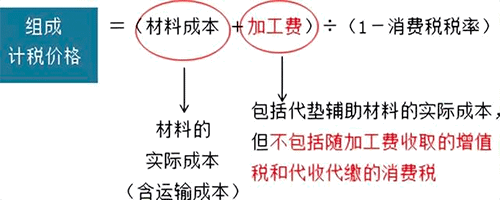

2、 沒有同類價格的,按照 組成計稅價格計算納稅。

A、從價計稅的應(yīng)稅消費(fèi)品組價:

例5:戊企業(yè)為增值稅一般納稅人,10 月外購一批木材,取得增值稅專用發(fā)票注明價款50 萬元、稅額 6.5 萬元;將該批木材運(yùn)往乙企業(yè)委托其加工木制一次性筷子,取得稅務(wù)局代開的小規(guī)模納稅人運(yùn)輸業(yè)專用發(fā)票注明運(yùn)費(fèi) 1 萬元、稅額 0.03 萬元,支付不含稅委托加工費(fèi) 5 萬元。假定乙企業(yè)無同類產(chǎn)品對外銷售,木制一次性筷子消費(fèi)稅稅率為 5%。乙企業(yè)當(dāng)月應(yīng)代收代繳的消費(fèi)稅為稅=(50+1+5)÷(1-5%)×5%=2.95萬元。

B、復(fù)合計稅的應(yīng)稅消費(fèi)品:

從價稅的組成計稅價格=(材料成本+加工費(fèi)+ 委托加工數(shù)量×定額稅率)÷(1-消費(fèi)稅比例稅率)

例6:己市煙草集團(tuán)公司屬增值稅一般納稅人,持有煙草批發(fā)許可證,3 月購進(jìn)已稅煙絲 800 萬元(不含增值稅),委托 M 企業(yè)加工甲類卷煙 500 箱,M 企業(yè)每箱 0.1 萬元收取加工費(fèi)(不含稅),當(dāng)月 M 企業(yè)按正常進(jìn)度投料加工生產(chǎn)卷煙 200 箱交由集團(tuán)公司收回。 M 企業(yè)無同類產(chǎn)品售價。(煙絲消費(fèi)稅率為 30%,甲類卷煙消費(fèi)稅為 56%加 150 元/箱)

解:M企業(yè)代收代繳的消費(fèi)稅=200×0.015+(800×200÷500+200×0.1+200×0.015) ÷ (1-56%)×56% =439.55(萬元)

四、委托加工應(yīng)稅消費(fèi)品收回后銷售

1、直接出售(不高于受托方的計稅價格): 不再繳納消費(fèi)稅;

2、加價出售(高于受托方的計稅價格出售):繳納消費(fèi)稅,并準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅。

例7:某涂料生產(chǎn)公司庚為增值稅一般納稅人,2020 年 7 月發(fā)生如下業(yè)務(wù):(涂料消費(fèi)稅稅率 4%)

(1)15 日委托某涂料廠乙加工涂料,雙方約定由庚公司提供原材料,材料成本 80 萬元,乙廠開具的增值稅專用發(fā)票上注明加工費(fèi) 10 萬元(含代墊輔助材料費(fèi)用 1 萬元)、增值稅 1.3 萬元。乙廠無同類產(chǎn)品對外銷售。

解:乙廠代收代繳的消費(fèi)稅=(80+10)÷(1-4%)×4% =93.75 ×4%= 3.75(萬元)

(2)28 日庚公司收回委托乙廠加工的涂料并于本月售出 80%,取得不含稅銷售額 85 萬元。

解:受托方的計稅依據(jù)=93.75×80%=75(萬元)<銷售價格 85 萬元。

庚公司 應(yīng)繳納的消費(fèi)稅=85×4%-75×4%=0.4(萬元)

理由:委托方將委托加工的應(yīng)稅消費(fèi)品收回后,以高于受托方的計稅價格出售的,需按照規(guī)定申報繳納消費(fèi)稅,在計稅時準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅。

五、委托加工業(yè)務(wù)中雙方稅務(wù)處理總結(jié):

-

加工企業(yè)收到委托加工物資賬務(wù)處理

(1)收到受托加工的物資材料時,不需做賬,不需在賬簿中確認(rèn),只需要在備查簿中備查登記。

-

怎么授權(quán)委托合同

怎么授權(quán)委托合同受托人以自己的名義,在委托人的授權(quán)范圍內(nèi)與第三人訂立的合同:第三人在訂立合同時知道受托人與委托人之間的代理關(guān)系的:該合同直接約束委托人和第三人,但有確切

-

企業(yè)委托的技術(shù)開發(fā)后出售的如何做賬

企業(yè)委托的技術(shù)開發(fā)后出售的如何做賬,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。開發(fā)費(fèi)用記到主營業(yè)務(wù)成本。如果是以單個軟件來核算的話(時間在一年

-

委托付款增值稅發(fā)票有何規(guī)定

委托付款增值稅發(fā)票有何規(guī)定,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。所謂的委托付款,實(shí)際上就是合同對方委托第三方向合同另一方付款,但這個第三

-

一般納稅人委托加工物資消費(fèi)稅如何計算

一般納稅人委托加工物資消費(fèi)稅如何計算,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。委托加工消費(fèi)稅稅額=(材料費(fèi)+加工費(fèi))/(1-消費(fèi)稅稅率)*消費(fèi)稅稅

-

委托加工物資重復(fù)使用應(yīng)稅消費(fèi)的財務(wù)處理

委托加工物資重復(fù)使用應(yīng)稅消費(fèi)的財務(wù)處理,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。消費(fèi)稅重復(fù)征稅的解決方法與增值稅不同,增值稅采用購進(jìn)扣稅法,

-

委托方名稱填什么

委托方名稱填什么,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。委托人是指要開發(fā)票的單位名稱。委托人代碼:指要開發(fā)票的單位的稅務(wù)代碼。《發(fā)票管理辦法

-

委托代銷業(yè)務(wù)的會計處理

委托代銷業(yè)務(wù)的會計處理,關(guān)于這個問題,一直是大家所關(guān)注的內(nèi)容,關(guān)于企業(yè)委托代銷的業(yè)務(wù)處理首先要確定企業(yè)委托貨物的受委托方是否取得商品的控制權(quán),如果沒有的話這個時候就不能

-

委托加工物資又出口的賬務(wù)處理怎么做

委托加工物資又出口的賬務(wù)處理怎么做,關(guān)于這個問題,一直是大家所關(guān)注的內(nèi)容,如果不太了解,也別著急,一起來看看數(shù)豆子為大家整理的相關(guān)知識吧。委托加工物資又出口的賬務(wù)處理怎么

-

委托加工應(yīng)稅消費(fèi)品

委托加工應(yīng)稅消費(fèi)品是指委托方提供原料和主要材料,受托方只收取加工費(fèi)和代墊部分輔助材料加工的應(yīng)稅消費(fèi)品。由受托方提供原材料或其他情形的一律不能視同加工應(yīng)稅消費(fèi)委