第三章 會計(jì)等式與復(fù)式記賬

考情分析:

本章內(nèi)容在歷年考題中所占分值平均分8分,屬于非常重點(diǎn)的章節(jié),直接關(guān)系到對會計(jì)學(xué)能否入門,同時(shí)也是學(xué)習(xí)以后各章的基礎(chǔ)。

本章內(nèi)容較多,重點(diǎn)掌握會計(jì)等式、不同經(jīng)濟(jì)業(yè)務(wù)發(fā)生后對會計(jì)等式的影響、賬戶的分類、賬戶的結(jié)構(gòu)、賬戶與科目的關(guān)系、復(fù)式記賬法的特點(diǎn)、借貸記賬法的含義、借貸記賬法下賬戶的結(jié)構(gòu)、借貸記賬法的記賬規(guī)則、借貸記賬法的特點(diǎn)、會計(jì)分錄的種類及編制程序和編制方法、借貸記賬法下試算平衡種類及平衡公式、總分類賬戶與所屬明細(xì)分類賬戶的平行登記等內(nèi)容。

第一節(jié) 會計(jì)等式

會計(jì)等式----是反映各會計(jì)要素之間平衡關(guān)系的計(jì)算公式,它是制定各項(xiàng)會計(jì)核算方法的理論基礎(chǔ),從實(shí)質(zhì)上看,會計(jì)等式揭示了會計(jì)主體的產(chǎn)權(quán)關(guān)系、基本財(cái)務(wù)狀況和經(jīng)營成果。

一、資產(chǎn)=負(fù)債+所有者權(quán)益

(一)會計(jì)恒等式

企業(yè)的資產(chǎn)最初表現(xiàn)為庫存現(xiàn)金、銀行存款、存貨、固定資產(chǎn)、無形資產(chǎn)、長期投資等,這些資產(chǎn)要么是投資者的投入資本,要么是債權(quán)人的借入資金,每一項(xiàng)資產(chǎn)都有其來源,都代表著相應(yīng)的權(quán)益。資產(chǎn)與權(quán)益實(shí)際上是企業(yè)所擁有的經(jīng)濟(jì)資源在同一時(shí)點(diǎn)上所表現(xiàn)的不同形式。資產(chǎn)表明的是資源在企業(yè)存在、分布的形態(tài),而權(quán)益則表明了資源取得和形成的渠道。有一定的資產(chǎn),同時(shí)就有一定的權(quán)益;反之有一定的權(quán)益,同時(shí)就有一定的資產(chǎn)。因此,有多少數(shù)額的資產(chǎn)必然有其等量的權(quán)益,即在任何情況下企業(yè)的資產(chǎn)總是等于權(quán)益。資產(chǎn)與權(quán)益在任何一個(gè)時(shí)點(diǎn)都必然保持恒等的關(guān)系,資產(chǎn)與權(quán)益之間的恒等的關(guān)系用公式表示,即:

資產(chǎn)=權(quán)益

特別注意:資產(chǎn)與權(quán)益的恒等關(guān)系,是復(fù)式記賬法的理論基礎(chǔ),也是企業(yè)編制資產(chǎn)負(fù)債表的依據(jù)。

資產(chǎn)是由于過去的交易或事項(xiàng)所引起,能為企業(yè)帶來經(jīng)濟(jì)利益的資源,企業(yè)的資產(chǎn)來源于所有者投入資本和債權(quán)人借入資金及其在生產(chǎn)經(jīng)營中所產(chǎn)生的效益的積累,分別歸屬于所有者(投資者)和債權(quán)人。歸屬于所有者的部分形成“所有者權(quán)益”,歸屬于債權(quán)人的部分形成“債權(quán)人權(quán)益”(即企業(yè)的“負(fù)債”)。會計(jì)恒等式可進(jìn)一步用公式表示為:

資產(chǎn)=負(fù)債+所有者權(quán)益

或:

資產(chǎn)=債權(quán)人權(quán)益+所有者權(quán)益

注意:“權(quán)益”是由“債權(quán)人權(quán)益”(負(fù)債)和“所有者權(quán)益”兩部分構(gòu)成,(即“債權(quán)人權(quán)益”(負(fù)債)和“所有者權(quán)益”統(tǒng)稱為“權(quán)益”)。

上述等式表明某一會計(jì)主體在某一特定時(shí)點(diǎn)所擁有的各種資產(chǎn)以及債權(quán)人和投資者對企業(yè)資產(chǎn)要求權(quán)的基本狀況,表明資產(chǎn)、負(fù)債、所有者權(quán)益的基本關(guān)系,同時(shí)也是構(gòu)成資產(chǎn)負(fù)債表的三個(gè)基本要素。由于該等式是會計(jì)等式中最通用和最一般的形式,所以通常稱為“會計(jì)基本等式”(或:第一等式)。

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

(二)經(jīng)濟(jì)業(yè)務(wù)對會計(jì)等式的影響

企業(yè)經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,從而引起各會計(jì)要素發(fā)生增減變動。但并不影響資產(chǎn)與權(quán)益的恒等關(guān)系。資產(chǎn)與權(quán)益的恒等關(guān)系,是復(fù)式記賬法的理論基礎(chǔ),也是編制資產(chǎn)負(fù)債表的依據(jù)。

1、對“資產(chǎn)=權(quán)益”等式的影響

經(jīng)濟(jì)業(yè)務(wù)的發(fā)生引起“資產(chǎn)=權(quán)益”等式兩邊會計(jì)要素變動的方式,可以歸納為以下四種類型:

(1)資產(chǎn)與權(quán)益同時(shí)等額增加

即:等式兩邊同增,增加金額相等,不破壞會計(jì)基本等式。

【例3-1】甲企業(yè)收到投資者追加的投資100000元,款項(xiàng)存入銀行。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生使企業(yè)的資產(chǎn)方(銀行存款)增加100000元,即等式左邊的資產(chǎn)增加了100000元,同時(shí)使等式右邊的權(quán)益方(實(shí)收資本)也增加100000元。由于資產(chǎn)與權(quán)益同時(shí)等額增加,沒有改變會計(jì)基本等式的平衡關(guān)系。

(2)資產(chǎn)方等額有增有減,權(quán)益不變

即:資產(chǎn)方項(xiàng)目之間的此增彼減,但資產(chǎn)總額與權(quán)益總額都不會發(fā)生變化(即:等式左邊此增彼減,增加減少金額相等),不破壞會計(jì)基本等式。

【例3-2】1月15日,甲企業(yè)用銀行存款20000元購入一批原材料。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,使企業(yè)的資產(chǎn)方一項(xiàng)資產(chǎn)(原材料)增加20000元,而另一項(xiàng)資產(chǎn)(銀行存款)減少了20000元,等式左邊一增一減,且增減金額相等。資產(chǎn)內(nèi)部發(fā)生增減變動,但資產(chǎn)總額不變,權(quán)益總額也不變,會計(jì)等式仍然保持平衡。

(3)資產(chǎn)與權(quán)益同時(shí)等額減少

資產(chǎn)與權(quán)益(負(fù)債或所有者權(quán)益)同時(shí)等額減少(即:等式兩邊同減,減少金額相等),不破壞會計(jì)基本等式。

【例3-3】甲企業(yè)用銀行存款歸還所欠乙企業(yè)的貨款10000元。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,使企業(yè)資產(chǎn)方(銀行存款)減少了10000元,使權(quán)益方(應(yīng)付賬款)減少了10000元。等式兩邊資產(chǎn)與權(quán)益等額減少10000元,等式仍然成立。

(4)權(quán)益方等額有增有減,資產(chǎn)不變

即:等式右邊不同項(xiàng)目之間的此增彼減,但權(quán)益總額和資產(chǎn)總額都不會發(fā)生變化【即:等式右邊此增彼減,增加減少金額相等】,不破壞會計(jì)基本等式。

【例3-4】甲企業(yè)經(jīng)批準(zhǔn)同意以資本公積20000000元轉(zhuǎn)增實(shí)收資本。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,使權(quán)益方(資本公積)減少了20000000元,而實(shí)收資本增加了20000000元,權(quán)益方一個(gè)項(xiàng)目增加,另一個(gè)項(xiàng)目減少,增加和減少金額相等,權(quán)益總額不變,不破壞會計(jì)基本等式。

2、對“資產(chǎn)=負(fù)債+所有者權(quán)益”等式的影響

拓展開來,就“資產(chǎn)=負(fù)債+所有者權(quán)益”等式而言,經(jīng)濟(jì)業(yè)務(wù)的發(fā)生引起會計(jì)要素的變動同樣不改變該等式的恒等性。具體的變動情況有以下九種:

(1)資產(chǎn)和負(fù)債要素同時(shí)等額增加;

例如:正大公司從銀行取得6個(gè)月期借款100000元,存入公司存款賬戶。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生使企業(yè)的資產(chǎn)(銀行存款)增加100000元,同時(shí)使企業(yè)的負(fù)債(短期借款)增加100000元。由于資產(chǎn)與負(fù)債等額增加,不破壞會計(jì)基本等式。

(2)資產(chǎn)和負(fù)債要素同時(shí)等額減少;

例如:正大公司以銀行存款10000元償還前欠某單位賬款。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,使企業(yè)資產(chǎn)(銀行存款)減少10000元,使負(fù)債(應(yīng)付賬款)減少10000元。由于資產(chǎn)與負(fù)債同時(shí)等額減少,不破壞會計(jì)基本等式。

(3)資產(chǎn)和所有者權(quán)益要素同時(shí)等額增加;

例如:正大公司收到投資方投入的設(shè)備一臺,投資合同約定其價(jià)值30000元(假定該約定價(jià)值公允)。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生使企業(yè)的資產(chǎn)(固定資產(chǎn))增加30000元,同時(shí)使所有者權(quán)益(實(shí)收資本)增加30000元。由于資產(chǎn)與所有者權(quán)益等額增加,不破壞會計(jì)基本等式。

(4)資產(chǎn)和所有者權(quán)益要素同時(shí)等額減少;

例如:正大公司按規(guī)定辦妥減資手續(xù),退還某投資方的投資50000元,以銀行存款支付。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,使企業(yè)的資產(chǎn)(銀行存款)減少50000元,使所有者權(quán)益(實(shí)收資本)減少50000元。由于資產(chǎn)與權(quán)益等額減少,不破壞會計(jì)基本等式。

(5)資產(chǎn)要素內(nèi)部項(xiàng)目等額有增有減,負(fù)債和所有者權(quán)益要素不變;

例如:正大公司從銀行提取現(xiàn)金2000元,以備零星開支之用。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,使企業(yè)的一項(xiàng)資產(chǎn)(庫存現(xiàn)金)增加2000元,而另一項(xiàng)資產(chǎn)(銀行存款)減少2000元,增減金額相等。由于企業(yè)的資產(chǎn)總額不變,權(quán)益總額也不變,不破壞會計(jì)基本等式。

(6)負(fù)債要素內(nèi)部項(xiàng)目等額有增有減,資產(chǎn)和所有者權(quán)益要素不變;

例如:正大公司開出并承兌面值為20000元的商業(yè)匯票一份,抵付前欠某單位貨款。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生使企業(yè)的一項(xiàng)負(fù)債(應(yīng)付票據(jù))增加20000元,而另一項(xiàng)負(fù)債(應(yīng)付賬款)減少20000元,增減金額相等。由于企業(yè)負(fù)債總額、所有者權(quán)益總額和資產(chǎn)總額均不變,不破壞會計(jì)基本等式。

(7)所有者權(quán)益要素內(nèi)部項(xiàng)目等額有增有減,資產(chǎn)和負(fù)債要素不變;

例如:正大公司按規(guī)定辦妥增資手續(xù)后,將資本公積20000元轉(zhuǎn)增實(shí)收資本。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生使企業(yè)的一項(xiàng)所有者權(quán)益(實(shí)收資本)增加20000元,而另一項(xiàng)所有者權(quán)益(資本公積)減少20000元,增減金額相等。由于所有者權(quán)益總額、負(fù)債總額和資產(chǎn)總額均不變,不破壞會計(jì)基本等式。

(8)負(fù)債要素增加,所有者權(quán)益要素等額減少,資產(chǎn)要素不變;

例如:正大公司按規(guī)定分配給投資者利潤50000元,款項(xiàng)尚未支付。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,使企業(yè)的負(fù)債(應(yīng)付股利)增加50000元,使所有者權(quán)益(未分配利潤)減少50000元,增減金額相等。由于企業(yè)權(quán)益總額和資產(chǎn)總額均不變,不破壞會計(jì)基本等式。

(9)負(fù)債要素減少,所有者權(quán)益要素等額增加,資產(chǎn)要素不變;

例如:正大公司將應(yīng)付給投資者的股利30000元,經(jīng)投資者同意并按規(guī)定辦妥增資手續(xù)后,轉(zhuǎn)作投資者向企業(yè)的投資。

分析:該經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,使企業(yè)的負(fù)債(應(yīng)付股利)減少30000元,使所有者權(quán)益(實(shí)收資本)增加30000元,增減金額相等。由于企業(yè)權(quán)益總額和資產(chǎn)總額均不變,不破壞會計(jì)基本等式。‘

#p#副標(biāo)題#e#

歸納:

#p#副標(biāo)題#e#

歸納:

| 經(jīng)濟(jì)業(yè)務(wù) |

資產(chǎn) |

負(fù)債 |

所有者權(quán)益 |

|

第一種類型 |

增加 |

增加 |

|

|

第二種類型 |

減少 |

減少 |

|

|

第三種類型 |

增加 |

|

增加 |

|

第四種類型 |

減少 |

|

減少 |

|

第五種類型 |

增加、減少 |

|

|

|

第六種類型 |

|

增加、減少 |

|

|

第七種類型 |

|

|

增加、減少 |

|

第八種類型 |

|

增加 |

減少 |

|

第九種類型 |

|

減少 |

增加 |

小結(jié):每一項(xiàng)經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,都必然引起會計(jì)等式的一方或雙方有關(guān)項(xiàng)目相互聯(lián)系地發(fā)生等量變化,即當(dāng)涉及會計(jì)等式的一方時(shí),有關(guān)項(xiàng)目的數(shù)額發(fā)生相反方向等額變動;而當(dāng)涉及會計(jì)等式的兩方時(shí),有關(guān)項(xiàng)目的數(shù)額必然會發(fā)生相同方向的等額變動,但始終不會打破會計(jì)等式的平衡關(guān)系。

【例題1·單選題】某企業(yè)2010年初資產(chǎn)總額為100萬元,負(fù)債為20萬元,所有者權(quán)益為( )萬元。

A.100 B.20 C.120 D.80

【答案】D

【解析】按照會計(jì)等式:資產(chǎn)=負(fù)債+所有者權(quán)益;所有者權(quán)益=資產(chǎn)-負(fù)債=100-20=80(萬元)

【例題2·單選題】某日,大華公司的資產(chǎn)總計(jì)為3 600萬元,流動負(fù)債合計(jì)為900萬元、所有者權(quán)益合計(jì)為1 200萬元,則當(dāng)日大華公司的非流動負(fù)債應(yīng)當(dāng)為( )

A.2 700萬元 B.2 400萬元 C.2 100萬元 D.1 500萬元

【答案】D

【解析】按照會計(jì)等式:資產(chǎn)=負(fù)債+所有者權(quán)益

負(fù)債總額=資產(chǎn)-所有者權(quán)益=3600-1200=2400(萬元)

由于:負(fù)債總額=流動負(fù)債合計(jì)+非流動負(fù)債合計(jì)

非流動負(fù)債合計(jì)=負(fù)債總額-流動負(fù)債合計(jì)=2400-900=1500(萬元)

【例題3·判斷題】資產(chǎn)與負(fù)債和所有者權(quán)益實(shí)際上是企業(yè)所擁有的經(jīng)濟(jì)資源在同一時(shí)點(diǎn)上所表現(xiàn)的不同形式。( )

【答案】√

【例題4·單選題】關(guān)于所有者權(quán)益與負(fù)債的區(qū)別,下列說法中不正確的是( )

A.負(fù)債的求償權(quán)早于所有者權(quán)益 B.所有者的投資收益取決于企業(yè)的經(jīng)營成果

C.債權(quán)人的求償權(quán)有固定到期日 D.所有者承受的風(fēng)險(xiǎn)低于債權(quán)人

【答案】D

【解析】所有者承受的風(fēng)險(xiǎn)高于債權(quán)人。

【例題5·單選題】下列會計(jì)業(yè)務(wù)中會使企業(yè)月末資產(chǎn)總額發(fā)生變化的是( )。

A.從銀行提取現(xiàn)金

B.購買原材料,貨款未付

C.購買原材料,貨款已付

D.現(xiàn)金存入銀行

【答案】B

【例題6·單選題】以銀行存款50000元償還企業(yè)前欠貨款。這項(xiàng)經(jīng)濟(jì)業(yè)務(wù)所引起的會計(jì)要素變動情況屬于( )。

A.一項(xiàng)資產(chǎn)與一項(xiàng)負(fù)債同時(shí)增加 B.一項(xiàng)資產(chǎn)與一項(xiàng)負(fù)債同時(shí)減少

C.一項(xiàng)資產(chǎn)增加,另一項(xiàng)資產(chǎn)減少 D.一項(xiàng)負(fù)債增加,另一項(xiàng)負(fù)債減少

【答案】B

【例題7·判斷題】發(fā)生資金退出企業(yè)的經(jīng)濟(jì)業(yè)務(wù),會使資產(chǎn)和權(quán)益同時(shí)減少。( )

【答案】√

【例題8·單選題】企業(yè)發(fā)生的下列經(jīng)濟(jì)業(yè)務(wù)中,能夠引起資產(chǎn)總額增加的是( )。

A.將資本公積轉(zhuǎn)增資本 B.接受投資者投資

C.以銀行存款償還債務(wù) D.從銀行提取現(xiàn)金

【答案】B

【例題9·單選題】企業(yè)發(fā)生的下列經(jīng)濟(jì)業(yè)務(wù)中,能夠引起資產(chǎn)總額與負(fù)債總額同時(shí)減少的是( )。

A.開出并承兌商業(yè)匯票抵付前欠外單位賬款 B.聯(lián)營到期,退還投資者投資

C.以銀行存款償還前欠外單位賬款 D.將盈余公積轉(zhuǎn)增實(shí)收資本

【答案】C

【例題10·多選題】下列交易或事項(xiàng)中,會使企業(yè)的資產(chǎn)與負(fù)債同時(shí)等額增加的有( )。

A.購入生產(chǎn)用設(shè)備一臺,款尚未支付

B.收到投資者投入的一項(xiàng)專利權(quán)

C.從銀行取得3年期借款,存入銀行存款賬戶

D.用商業(yè)承兌匯票購入原材料一批

【答案】ACD

【例題11·多選題】下列各項(xiàng),引起資產(chǎn)總額增加的有( )。

A.實(shí)現(xiàn)的營業(yè)收入

B.結(jié)轉(zhuǎn)生產(chǎn)車間完工產(chǎn)品成本

C.銷售產(chǎn)品時(shí)價(jià)外收取的增值稅

D.預(yù)收貨款

【答案】ACD

【例題12·多選題】下列交易或事項(xiàng)中,不會影響會計(jì)基本等式兩邊金額的有( )。

A.將分配給投資者的利潤支付給投資者

B.用資本公積轉(zhuǎn)增資本金

C.生產(chǎn)產(chǎn)品耗用原材料

D.用商業(yè)匯票抵付應(yīng)付賬款

【答案】BCD

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

二、收入-費(fèi)用=利潤

企業(yè)一定時(shí)期所獲得的收入扣除所發(fā)生的各項(xiàng)費(fèi)用后的余額,即表現(xiàn)為利潤。用公式表示:

“收入-費(fèi)用=利潤”(又稱第二會計(jì)等式)

收入、費(fèi)用和利潤之間的上述關(guān)系也是企業(yè)編制利潤表的基礎(chǔ)。

在實(shí)際工作中,由于收入不包括處置固定資產(chǎn)凈收益、固定資產(chǎn)盤盈、出售無形資產(chǎn)收益等,費(fèi)用也不包括處置固定資產(chǎn)凈損失、自然災(zāi)害損失等,所以,收入減去費(fèi)用,并經(jīng)過調(diào)整后,才等于利潤。

總結(jié):“資產(chǎn)=負(fù)債+所有者權(quán)益”反映的是資金運(yùn)動的靜態(tài)狀況,“收入-費(fèi)用=利潤”反映的是資金運(yùn)動的動態(tài)狀況。資金運(yùn)動的動態(tài)狀況最后必然反映到各項(xiàng)靜態(tài)會計(jì)要素的變化上,從而使兩個(gè)會計(jì)等式之間建立起勾稽關(guān)系。也就是說,企業(yè)在一定時(shí)期內(nèi)取得的經(jīng)營成果能夠?qū)Y產(chǎn)和所有者權(quán)益產(chǎn)生影響,把一定會計(jì)期間的六個(gè)會計(jì)要素聯(lián)系起來,就可得到以下公式:

資產(chǎn)=負(fù)債+所有者權(quán)益+(收入-費(fèi)用 )(又稱第三會計(jì)等式)

=負(fù)債+所有者權(quán)益+利潤

注意:第三會計(jì)等式動態(tài)地反映了企業(yè)財(cái)務(wù)狀況和經(jīng)營成果之間的關(guān)系。

財(cái)務(wù)狀況反映了企業(yè)一定日期資產(chǎn)的存量情況,而經(jīng)營成果則反映了企業(yè)一定期間資產(chǎn)的增量或減量情況。

1.企業(yè)成立之初或會計(jì)期初:

資產(chǎn)=負(fù)債+所有者權(quán)益

2.會計(jì)期間內(nèi):

資產(chǎn)=負(fù)債+所有者權(quán)益+利潤

資產(chǎn)=負(fù)債+所有者權(quán)益+(收入-費(fèi)用)

3.會計(jì)期末:

恢復(fù)為基本等式的形式,即:

資產(chǎn)=負(fù)債+所有者權(quán)益

【例題13·多選題】下列屬于會計(jì)等式的是( )

A.資產(chǎn)=負(fù)債+所有者權(quán)益+利潤

B.資產(chǎn)=負(fù)債+所有者權(quán)益+(收入-費(fèi)用)

C.資產(chǎn)=負(fù)債十所有者權(quán)益

D.收入-費(fèi)用=利潤

【答案】ABCD

【例題14·單選題】下列屬于靜態(tài)會計(jì)等式的是( )。

A.收入-費(fèi)用=利潤

B.資產(chǎn)=負(fù)債+所有者權(quán)益

C.資產(chǎn)=負(fù)債+所有者權(quán)益+利潤

D.資產(chǎn)=負(fù)債+所有者者權(quán)益+(收入-費(fèi)用)

【答案】B

【例題15·多選題】下列反映資金運(yùn)動靜態(tài)表現(xiàn)的會計(jì)要素有( )。

A.資產(chǎn) B.負(fù)債 C.收入 D.利潤

【答案】AB

【例題16·多選題】下列關(guān)于會計(jì)等式的說法中,正確的有( )。

A.“資產(chǎn)=負(fù)債+所有者權(quán)益”是最基本的會計(jì)等式,表明了會計(jì)主體在某一特定時(shí)期所擁有的各種資產(chǎn)與債權(quán)人、所有者之間的動態(tài)關(guān)系

B.“收入-費(fèi)用=利潤”這一等式動態(tài)地反映經(jīng)營成果與相應(yīng)期間的收入和費(fèi)用之間的關(guān)系,是企業(yè)編制利潤表的基礎(chǔ)

C.“資產(chǎn)=負(fù)債+所有者權(quán)益”體現(xiàn)了會計(jì)六要素之間的內(nèi)在聯(lián)系

D.企業(yè)各項(xiàng)經(jīng)濟(jì)業(yè)務(wù)的發(fā)生并不會破壞會計(jì)基本等式的平衡關(guān)系

【答案】BD

【例題17·判斷題】財(cái)務(wù)狀況是指企業(yè)一定日期的資產(chǎn)及權(quán)益情況,是資金運(yùn)動的動態(tài)表現(xiàn)。( )

【答案】×

【例題18·單選題】企業(yè)按規(guī)定通過銀行預(yù)收賬款60000元,此交易事項(xiàng)引起的變化是( )。

A.營業(yè)收入實(shí)現(xiàn)60000元

B.資產(chǎn)和負(fù)債同時(shí)增加60000元

C.資產(chǎn)和負(fù)債同時(shí)減少60000元

D.資產(chǎn)和所有者權(quán)益同時(shí)增加60000元

【答案】B

【例題19·單選題】某公司本期期初負(fù)債總額為40萬元,所有者權(quán)益總額為60萬元,本期銷售產(chǎn)品一批,價(jià)款10萬元存入銀行(不考慮增值稅),其成本為7萬元。不考慮其他因素,則本期期末該公司資產(chǎn)總額為( )萬元。

A.100 B.103 C.110 D.117

【答案】B

【解析】期初資產(chǎn)=40+60=100(萬元)

期末資產(chǎn)=期初資產(chǎn)100+銷售產(chǎn)品價(jià)款10-商品成本7=103(萬元)

【例題20·多選題】某企業(yè)銷售商品一批,價(jià)款為60000元,增值稅銷項(xiàng)稅額10200元,商品已經(jīng)發(fā)出,價(jià)稅款尚未收到,該批商品的成本為42000元,則該交易事項(xiàng)引起企業(yè)資產(chǎn)負(fù)債表要素期末比期初的變動有( )。

A.資產(chǎn)增加28200元

B.資產(chǎn)減少42000元

C.所有者權(quán)益增加18000元

D.負(fù)債增加10200元

【答案】ACD

【解析】這項(xiàng)業(yè)務(wù)引起了:應(yīng)收賬款增加70200元,主營業(yè)務(wù)收入增加60000元,應(yīng)交稅費(fèi)增加10200元,主營業(yè)務(wù)成本增加42000元,庫存商品減少42000元。

選項(xiàng)A:資產(chǎn)增加28200元(即:應(yīng)收賬款增加70200-庫存商品減少42000)

選項(xiàng)C:所有者權(quán)益增加18000元(即:主營業(yè)務(wù)收入增加60000-主營業(yè)務(wù)成本增加42000);

選項(xiàng)D:負(fù)債增加10200元。

【例題21·多選題】關(guān)于會計(jì)等式,下列說法中正確的有( )。

A.收入、費(fèi)用和利潤之間的關(guān)系是企業(yè)編制利潤表的基礎(chǔ)

B.會計(jì)等式反映了各會計(jì)要素之間的數(shù)量關(guān)系

C.任何經(jīng)濟(jì)業(yè)務(wù)的發(fā)生,都不會破壞資產(chǎn)與權(quán)益的平衡關(guān)系

D.資產(chǎn)與權(quán)益的恒等關(guān)系是復(fù)式記賬法的理論基礎(chǔ)

【答案】ABCD

【例題22·多選題】企業(yè)銷售一批成本為60萬元的產(chǎn)品,收到價(jià)款90萬元并存入銀

行(不考慮增值稅),這一經(jīng)濟(jì)業(yè)務(wù)引起的會計(jì)要素變化有( )。

A.負(fù)債減少30萬元 B.資產(chǎn)增加30萬元

C.收入增加90萬元 D.費(fèi)用增加60萬元

【答案】BCD

【解析】這項(xiàng)業(yè)務(wù)引起了:銀行存款增加90萬元,主營業(yè)務(wù)收入增加90萬元,主營業(yè)務(wù)成本增加60萬元,庫存商品減少60萬元。

選項(xiàng)A:負(fù)債減少30萬元是不對的

選項(xiàng)B:資產(chǎn)增加30萬元(即:銀行存款增加90-庫存商品減少60)

選項(xiàng)C:主營業(yè)務(wù)收入增加90萬元

選項(xiàng)D:主營業(yè)務(wù)成本增加60萬元

#p#副標(biāo)題#e#

三、賬戶及其基本結(jié)構(gòu)(補(bǔ)充內(nèi)容)

#p#副標(biāo)題#e#

三、賬戶及其基本結(jié)構(gòu)(補(bǔ)充內(nèi)容)

(一)賬戶的含義

賬戶----是根據(jù)會計(jì)科目(只是一個(gè)名稱)設(shè)置的,具有一定格式和結(jié)構(gòu),用于分類反映會計(jì)要素增減變動情況及其結(jié)果的載體。設(shè)置賬戶是會計(jì)核算的重要方法之一。

(二)賬戶的分類

由于賬戶是根據(jù)會計(jì)科目開設(shè),同會計(jì)科目的分類相對應(yīng),賬戶按提供指標(biāo)的詳細(xì)程度可分為總分類賬戶和明細(xì)分類賬戶。

總分類賬戶----是根據(jù)總分類科目設(shè)置的、用以對會計(jì)要素具體內(nèi)容進(jìn)行總括分類核算的賬戶,簡稱總賬賬戶或總賬,也稱為一級賬戶。根據(jù)總賬賬戶所核算的經(jīng)濟(jì)內(nèi)容不同,賬戶可分為資產(chǎn)類賬戶、負(fù)債類賬戶、所有者權(quán)益類賬戶、成本類賬戶和損益類賬戶五類。

明細(xì)分類賬戶----是根據(jù)明細(xì)分類科目設(shè)置的、用來對會計(jì)要素具體內(nèi)容進(jìn)行明細(xì)分類核算的賬戶,簡稱明細(xì)賬戶或明細(xì)賬。總賬賬戶稱為一級賬戶,總賬賬戶以下的賬戶均稱為明細(xì)賬戶。

總分類賬戶提供會計(jì)要素具體內(nèi)容的總括核算指標(biāo),一般只用貨幣計(jì)量;明細(xì)分類賬戶提供會計(jì)要素具體內(nèi)容的詳細(xì)核算指標(biāo),除用貨幣計(jì)量外,有的還要用實(shí)物量度(件、千克、立方米等)進(jìn)行輔助計(jì)量。

【例題23·判斷題】賬戶按其所反映的經(jīng)濟(jì)內(nèi)容分類,可分為總分類賬戶和明細(xì)分類賬戶( )。

【答案】×

(三)賬戶的基本結(jié)構(gòu)

交易或事項(xiàng)的發(fā)生所引起的會計(jì)要素具體內(nèi)容的變動,從數(shù)量上不外乎增加和減少兩種情況。因此,賬戶的基本結(jié)構(gòu)應(yīng)該包括增加和減少兩部分,相應(yīng)地分為左、右兩個(gè)方向,一方登記增加,另一方登記減少。至于哪一方登記增加,哪一方登記減少,既取決于所記錄的交易或事項(xiàng),也取決于賬戶的性質(zhì)。登記的本期增加金額稱為本期增加發(fā)生額,登記的本期減少金額稱為本期減少發(fā)生額,期末結(jié)存金額稱為余額。余額按照表示的時(shí)間不同,分為期初余額和期末余額。期初余額、本期增加發(fā)生額、本期減少發(fā)生額和期末余額稱為賬戶的四個(gè)金額要素,其基本關(guān)系如下:

期初余額+本期增加發(fā)生額=本期減少發(fā)生額+期末余額

可以得出:

期末余額=期初余額+本期增加發(fā)生額-本期減少發(fā)生額

賬戶的基本結(jié)構(gòu)具體包括賬戶名稱(會計(jì)科目)、記錄經(jīng)濟(jì)業(yè)務(wù)的日期、所依據(jù)記賬憑證的編號、交易或事項(xiàng)內(nèi)容摘要、增加金額、減少金額和余額等。

賬戶名稱(會計(jì)科目)

| 年 |

憑證號數(shù) |

摘要 |

增加金額 |

減少金額 |

余額 |

||

|

月 |

日 |

||||||

|

|

|

|

|

|

|

|

|

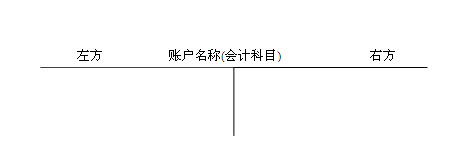

這是實(shí)際工作中使用的格式,我們教學(xué)中使用下面的“T”形賬戶。

賬戶核心部分可用簡化格式“T”形賬戶表示:

【例題24·多選題】賬戶中各項(xiàng)金額的關(guān)系可用( )公式表示。

A.本期期末余額=期初余額+本期增加發(fā)生額-本期減少發(fā)生額

B.期初余額+本期增加發(fā)生額=本期期末余額+本期減少發(fā)生額

C.本期期末余額=本期增加發(fā)生額+本期減少發(fā)生額

D.本期期初余額=上期期末余額

【答案】ABD

【例題25·多選題】下列說法正確的有( )。

A.賬戶的期末余額等于期初余額

B.余額一般與增加額在同一方向

C.賬戶的借方發(fā)生額等于貸方發(fā)生額

D.如果一個(gè)賬戶的左方記增加額,右方就一定記減少額

【答案】BD

(四)賬戶與會計(jì)科目的聯(lián)系和區(qū)別

賬戶與會計(jì)科目是會計(jì)學(xué)中兩個(gè)密切相關(guān)的概念,兩者既有聯(lián)系又有區(qū)別。會計(jì)科目與賬戶的聯(lián)系在于:它們都是對會計(jì)對象具體內(nèi)容的科學(xué)分類,兩者口徑一致,性質(zhì)相同;會計(jì)科目是賬戶的名稱,也是設(shè)置賬戶的依據(jù),賬戶是會計(jì)科目的具體運(yùn)用;沒有會計(jì)科目,賬戶便失去了設(shè)置的依據(jù);沒有賬戶,會計(jì)科目就無法發(fā)揮作用。兩者的區(qū)別是:會計(jì)科目僅僅是賬戶的名稱,不存在結(jié)構(gòu),無法反映會計(jì)要素具體內(nèi)容的增減變動及其結(jié)果;而賬戶則具有一定的格式和結(jié)構(gòu),能夠用于反映會計(jì)要素具體內(nèi)容的增減變動情況和結(jié)果。在實(shí)際工作中,對會計(jì)科目和賬戶一般并不嚴(yán)格區(qū)分,而是相互通用。

【例題26·判斷題】會計(jì)科目不能記錄經(jīng)濟(jì)業(yè)務(wù)的增減變化及其結(jié)果( )。

【答案】√

【例題27·多選題】關(guān)于賬戶與會計(jì)科目的聯(lián)系和區(qū)別,下列表述中正確的有( )。

A.會計(jì)科目是賬戶的名稱,賬戶是會計(jì)科目的具體運(yùn)用

B.會計(jì)科目與賬戶兩者口徑一致,性質(zhì)相同

C.會計(jì)科目不存在結(jié)構(gòu),賬戶則具有一定的格式和結(jié)構(gòu)

D.會計(jì)科目可以記錄經(jīng)濟(jì)業(yè)務(wù)的增減變化及其結(jié)果

【答案】ABC

【例題28·單選題】會計(jì)科目與賬戶的區(qū)別在于( )。

A.名稱不同 B.反映經(jīng)濟(jì)內(nèi)容不同 C.有無結(jié)構(gòu) D.性質(zhì)不同

【答案】C

【例題29·單選題】下列賬戶中,不屬于成本類賬戶的是( )。

A.主營業(yè)務(wù)成本 B.生產(chǎn)成本 C.勞務(wù)成本 D.制造費(fèi)用

【答案】A