|

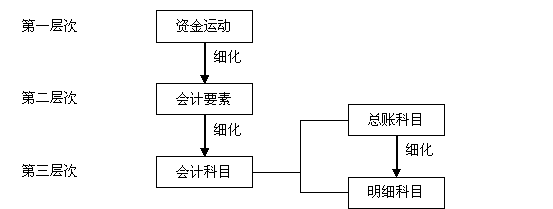

總分類科目(一級科目) |

明細分類科目 |

|

|

二級明細科目 |

三級明細科目 |

|

|

生產(chǎn)成本 |

基本生產(chǎn)成本 |

甲產(chǎn)品 乙產(chǎn)品 |

|

輔助生產(chǎn)成本 |

丙產(chǎn)品? 機修勞務 |

|

【例題24·單選題】下列各項中,屬于總分類科目的是( )。

|

序號 |

編號 |

名稱 |

順序號 |

編號 |

名稱 |

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 |

1001 1002 1012 1101 1121 1122 1123 1131 1132 1221 1231 1401 1402 1403 1405 1407 1408 1411 1471 1501 1511 1601 1602 1604 1605 1606 1701 1702 1801 2001 2201 2202 2203 |

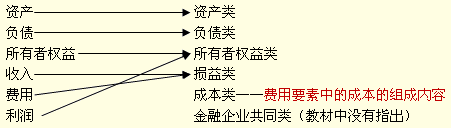

(一)資產(chǎn)類 庫存現(xiàn)金? 銀行存款?其他貨幣資金 交易性金融資產(chǎn) 應收票據(jù) 應收賬款 預付賬款 ?應收股利 應收利息 其他應收款 壞賬準備 材料采購 ?在途物資 原材料 庫存商品 商品進銷差價 委托加工物資 周轉(zhuǎn)材料? 存貨跌價準備 持有至到期投資 長期股權(quán)投資 固定資產(chǎn) 累計折舊 在建工程 工程物資 固定資產(chǎn)清理 無形資產(chǎn) 累計攤銷 長期待攤費用 (二)負債類 短期借款 應付票據(jù) 應付賬款 預收賬款 |

34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 |

2211 2221 2231 2232 2241 2501 2701? 4001 4002 4101 4103 4104 5001 5101 5201 6001 6051 6101 6111 6301 6401 6402 6403 6601 6602 6603 6701 6711 6801 |

應付職工薪酬 應交稅費 應付利息 應付股利 其他應付款 長期借款 長期應付款 (三)共同類 (略) (四)所有者權(quán)益類 實收資本 資本公積 盈余公積 本年利潤 利潤分配 (五)成本類 生產(chǎn)成本 制造費用 勞務成本 (六)損益類 主營業(yè)務收入 其他業(yè)務收入 公允價值變動損益 投資收益 營業(yè)外收入 主營業(yè)務成本 其他業(yè)務成本 營業(yè)稅金及附加 銷售費用 管理費用 財務費用 資產(chǎn)減值損失 營業(yè)外支出 所得稅費用 |

注:要反復看,記全稱,必須記住,為以后的學習打基礎。