第二節 會計工作管理體制

一、會計工作的主管部門

《會計法》第七條規定:“國務院財政部門主管全國的會計工作??h級以上地方各級人民政府財政部門管理本行政區域內的會計工作。”----- 統一領導和分級管理的原則

財政、審計、稅務、人民銀行、證券監管、保險監管等部門應當依照有關法律、行政法規規定的職責,對有關單位的會計資料實施監督檢查。

二、會計制度的制定權限

國家實行統一的會計制度。國家統一的會計制度由國務院財政部門根據會計法制定并公布。

特殊:例,中國人民解放軍總后勤部可以依據《會計法》和國家統一的會計制度,制定軍隊實施國家統一的會計制度的具體方法,報國務院此證部門備案。

三、會計人員的管理

?。ㄒ唬氖聲嫻ぷ鞯娜藛T,必須取得會計從業資格證書

1.未取得會計從業資格證書的人員,各單位不得任用其擔任會計崗位的工作。

2.擔任單位會計機構負責人(會計主管人員)的,除取得會計從業資格證書外,還應當具備會計師以上專業技術職務資格或從事會計工作3年以上經歷。----(任職條件:“或者”關系)

3.總會計師:取得會計師任職資格后,主管一個單位或者單位內一個重要方面的財務會計工作不少于3年。

?。ǘ嬋藛T管理主要包括對會計人員的業務管理和專業資格管理)

財政部門負責會計從業資格管理、會計專業技術職務資格管理、會計人員評優表彰獎懲,以及會計人員繼續教育等。

資格管理部門:縣級以上地方人民政府財政部門。

四、單位內部的會計工作管理

?。ㄒ唬﹩挝回撠熑说臅嬝熑?/div>

1.《會計法》規定:責任主體

單位負責人負責單位內部的會計工作管理,應當保證會計機構、會計人員依法履行職責,不得授意、指使、強令會計機構和會計人員違法辦理會計事項。

單位負責人對本單位的會計工作和會計資料的真實性、完整性負責。

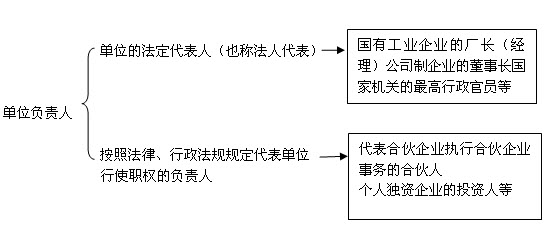

2.單位負責人