第三節 會計核算

一、會計信息質量要求

1.真實性

以實際發生的交易或者事項為依據進行會計確認計量報告。

2.相關性

企業提供的會計信息應當與財務報告使用者的經濟決策需要相關,有助于財務會計報告使用者對企業過去、現在或者未來的情況做出評價或者預測。

3.明晰性

企業提供的會計信息應當清晰明了,便于財務報告使用者理解和使用。

4.可比性

同一企業不同時期發生的相同或者相似的交易或者事項,應當采用一致的會計政策,不得隨意變更。的的確需變更的,應當在附注中說明(縱向可比)。

不同企業發生的相同或者相似的交易或事項,應當采用規定的會計政策、確保會計信息口徑一致、相互可比(橫向可比)。

5.經濟實質重于法律形式

實質重于形式,要求企業應當按照交易或者事項的經濟實質進行會計確認、計量和報告,不應僅以交易或者事項的法律形式為依據。

6.重要性

對于次要的會計事項,在不影響會計信息真實性和不至于誤導使用者作出正確判斷的前提下,可適當合并、簡化處理。

7.謹慎性

不應高估資產或收益、低估負債或費用。

8.及時性

不得提前或者延后。

及時收集、處理、編制出財務報告、傳遞會計信息。

二、會計核算的一般要求

?。ㄒ唬┮婪ńㄙ~

1.法的理解;會計法、會計基礎工作規范、也包括其他法律和行政法規。如:稅收征管法、公司法。

2.三點規定:應建、合法、不得私設;

?。ǘ嫼怂阋罁幕疽?/div>

1.會計核算應當以實際發生的經濟業務事項為依據

實際發生的經濟業務事項,是指各單位在生產經營或預算執行過程中發生的包括引起或未引起資金增減變化的經濟活動。

注意:并非所有實際發生的經濟業務事項都需要進行會計記錄和會計核算;

如簽訂合同或協議的經濟業務事項,在簽訂合同或協議時,一般不需進行會計核算,只有當實際履行合同或協議并引起資金運動時,才需要對履行合同或協議這一經濟業務事項如實進行記錄和反映,進行會計核算。

2.以虛假的經濟業務事項或資料進行會計核算,是一種嚴重的違法行為。

(三)對會計資料的基本要求

會計資料,主要是指會計憑證、會計賬簿、財務會計報告等會計核算專業資料,它是會計核算的重要成果,是投資者做出投資決策、經營者進行經營管理、國家進行宏觀調控的重要依據。

會計資料的真實性和完整性,是會計資料最基本的質量要求。

會計資料的真實性,主要是指會計資料所反映的內容和結果,應當同單位實際發生的經濟業務的內容及其結果相一致。

會計資料的完整性,主要指構成會計資料的各項要素都必須齊全,以使會計資料如實、全面的記錄和反映經濟業務發生情況,便于會計資料使用者全面、準確地了解經濟活動情況。

兩條規定:

“會計憑證、會計賬簿、財務會計報告和其他會計資料,必須符合國家統一的會計制度的規定。”

“任何單位和個人不得偽造、變造會計憑證、會計賬簿及其他會計資料,不得提供虛假的財務會計報告。”

(四)正確采用會計處理方法

前后各期應當保持一致,不得隨意變更;必要變更,按規定變更,并在財務報告中說明。

?。ㄎ澹┱_使用會計記錄文字

《會計法》第二十二條規定:會計記錄的文字應當使用中文。

在民族自治地方,會計記錄可以同時使用當地通用的一種民族文字。

在中華人民共和國境內的外商投資企業、外國企業和其他外國組織的會計記錄可以同時使用一種外國文字。”

?。┦褂秒娮佑嬎銠C進行會計核算必須符合法律規定

《會計法》第十三條第二款規定:“使用電子計算機進行會計核算的,其軟件及其生成的會計憑證、會計賬簿、財務會計報告和其他會計資料,也必須符合國家統一的會計制度的規定。”

#p#副標題#e#

#p#副標題#e#

三、會計核算的內容

(一)款項和有價證券的收付

款項是指作為支付手段的貨幣資金,包括庫存現金、銀行存款和其他貨幣資金,以及單位其他部門使用的備用金等。

有價證券是指表示一定財產擁有權或支配權的證券,如國庫券、股票、企業債券和其他債券等。

?。ǘ┴斘锏氖瞻l、增減和使用

財物是指單位的具有實物形態的經濟資源。(流動資產、固定資產)

(三)債權債務的發生和結算

債權:應收賬款、預付賬款。

債務:指單位承擔的,能以貨幣計量的、需要用資產或者勞務償付的義務。包括各種借款、應付及預收款項等。

?。ㄋ模┵Y本、基金的增減

(五)收入、支出、費用、成本的計算

?。┴攧粘晒挠嬎愫吞幚?/div>

表現為(盈利)(虧損)

包括:利潤的形成和利潤的分配兩個部分。

(七)其他需要辦理會計手續、進行會計核算的事項

四、會計年度

公歷年度為會計年度,每年自公歷l月1日起至12月31日止。每個會計年度還可以按照公歷日期劃分為半年度、季度、月度。

五、記賬本位幣

記賬本位幣,是指用于日常登記賬簿和編制會計報表用以計量的貨幣。也就是單位主要會計核算業務所使用的貨幣。

《會計法》第十二條規定:“會計核算以人民幣為記賬本位幣。

業務收支以人民幣以外的貨幣為主的單位,可以選定其中一種貨幣作為記賬本位幣,但是編報的財務會計報告應當折算為人民幣。”

六、填制和審核會計憑證

會計憑證按填制的程序和用途不同分為原始憑證和記賬憑證。

?。ㄒ唬┰紤{證

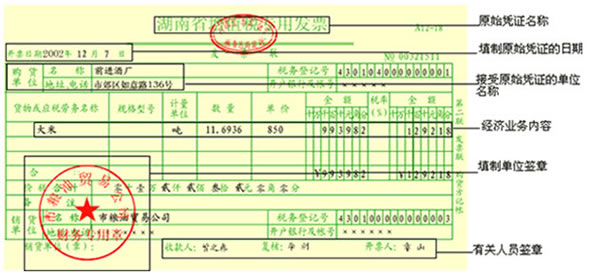

1.原始憑證的內容

#p#副標題#e#

#p#副標題#e#

2.原始憑證的填制要求

?。?)記錄要真實;(2)內容要完整;(3)手續要完備;

單位自制的原始憑證必須有經辦單位領導人或者其他指定的人員簽名或蓋章;

對外開出的原始憑證必須加蓋本單位的公章;

從外部取得的原始憑證,必須蓋有填制單位的公章;

從個人取得的原始憑證,必須有填制人員的簽名蓋章。

?。?)書寫要清楚、規范

不得使用未經國務院公布的簡化字。

大小寫金額必須相符且填寫規范。(注:大小寫金額不一致,并非按大寫金額入賬,而是此憑證無效。)

小寫:

阿拉伯數字書寫,不得寫連筆字;

金額前要填寫人民幣符號“¥”,人民幣符號“¥”與阿拉伯數字之間不得留有空白。

在金額數字一律填寫到角、分,無角、分的,寫“00”或符號“-”;有角無分的,分位用“0”,不得用符號“-”。

大寫:

中文大寫,一律用正楷或行書字書寫;

大寫金額前未印有“人民幣”字樣的,應加寫“人民幣”三個字,“人民幣”字樣和大寫金額之間不得留有空白。

大寫金額到元或角為止的,后面要寫“整”或“正”字。如小寫金額¥1 008.00,大寫金額應寫成“壹仟零捌元整”。

?。?)編號要連續。預定編號,加蓋作廢戳記,不得撕毀。

(6)不得涂改、刮擦、挖補。原始憑證有錯誤的,應當由出具單位重開或更正,更正處應當加蓋其單位印章。原始憑證金額有錯誤的,應當由出具單位重開,不得在原始憑證上更正。

?。?)填制要及時。

3.原始憑證的審核內容

真實性——憑證真實

合法性

合理性

正確性——計算填寫

完整性——形式上審核

及時性——當月入賬。

4.原始憑證的錯誤更正

?。?)不得涂改

?。?)內容錯誤

?。?)金額錯誤

?。?)更正和重新開具義務

#p#副標題#e#

#p#副標題#e#

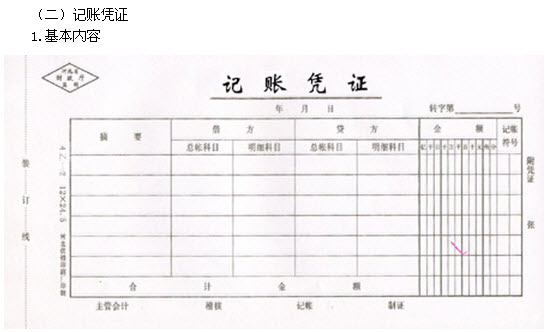

2.編制要求

(1)記賬憑證各項內容必須完整。

?。?)記賬憑證應連續編號。一筆經濟業務需要填制兩張以上記賬憑證的,可以采用分數編號法編號。

(3)記賬憑證的書寫應清楚、規范。相關要求同原始憑證。

?。?)記賬憑證可以根據每一張原始憑證填制,或根據若干張同類原始憑證匯總編制,也可以根據原始憑證匯總表填制;但不得將不同內容和類別的原始憑證匯總填制在一張記賬憑證上。(多選、判斷)

?。?)除結賬和更正錯誤的記賬憑證可以不附原始憑證外,其他記賬憑證必須附有原始憑證。(多選、判斷)

?。?)填制記賬憑證時若發生錯誤,應當重新填制。已登記入賬的記賬憑證(后面講解)。

(7)記賬憑證填制完經濟業務事項后,如有空行,應當自金額欄最后一筆金額數字下的空行處至合計數上的空行處劃線注銷。

3.審核內容

(1)內容是否真實。

?。?)項目是否齊全。

(3)科目是否正確。

?。?)金額是否正確。

?。?)書寫是否正確。

#p#副標題#e#

#p#副標題#e#

#p#副標題#e#

#p#副標題#e#

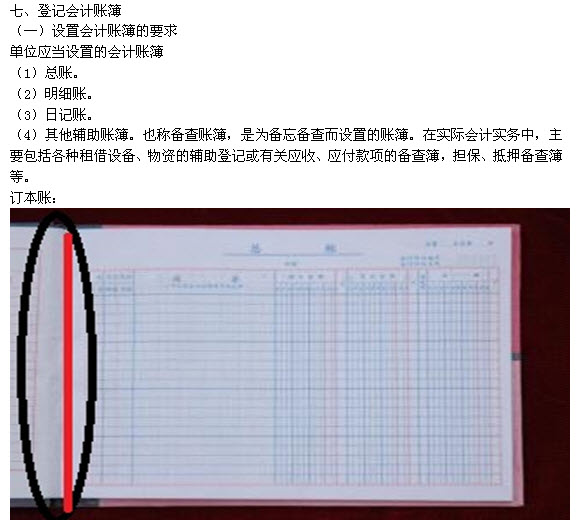

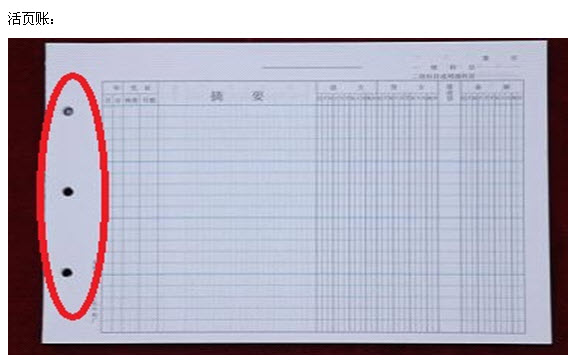

?。ǘ﹩⒂脮嬞~簿的要求

扉頁上附啟用表

(三)登記會計賬簿的要求

1.必須依據經過審核的會計憑證登記會計賬簿。

2.登記會計賬簿必須按照記賬規則進行。

?。?)登記會計賬簿時,應當將會計憑證日期、編號、業務內容摘要、金額和其他有關資料逐項記入賬內。

?。?)各種賬簿要按頁次順序連續登記,不得跳行、隔頁。

?。?)凡需結出余額的賬戶,應當定期結出余額。

(4)會計賬簿記錄發生錯誤時,應當按照規定的更正方法進行更正。更正方法一般有劃線更正法、補充登記法、紅字沖正法三種方法。更正處由會計人員和會計機構負責人(會計主管人員)蓋章,以明確責任。

(5)及時對賬

4個相符:保證賬證相符、賬表相符、賬實相符。

次數:各單位的額對賬工作每年至少進行一次。

(6)定期結賬

按照不同的會計期間,結賬可分為月結、季結和年結。

3.實行會計電算化的單位,其會計賬簿的登記、更正,也應當符合國家統一的會計制度的規定。

4.也要符合其他法律的規定。如《中華人民共和國稅收征收管理法》第十二條規定:“從事生產、經營的納稅人、扣繳義務人按照國務院財政、稅務主管部門的規定設置賬簿,根據合法、有效憑證記賬,進行核算。”《中華人民共和國公司法》第一百八十一條規定:“公司除法定的會計賬冊外,不得另立會計賬冊。”等。

5.禁止賬外設賬。

#p#副標題#e#

#p#副標題#e#

八、編制財務會計報告

企業財務會計報告是指企業對外提供的反映企業某一特定日期財務狀況和某一會計期間經營成果、現金流量的文件。

?。ㄒ唬┴攧諘媹蟾娴臉嫵?/div>

1.財務報表:至少應當包括資產負債表、利潤表、現金流量表、所有者權益變動表以及附注。

資產負債表反映企業在某一特定日期所擁有的資產、需償還的債務以及股東(投資者)擁有的凈資產情況;

利潤表反映企業在一定會計期間的經營成果,即利潤或虧損情況,表明企業運用所擁有的資產的獲利能力;

現金流量表反映企業在一定會計期間現金和現金等價物流入和流出的情況;

所有者權益變動表反映構成所有者權益的各組成部分當期的增減變動情況。

年度報表包括以上所有,中期財務報表沒有所有者權益變動表。

2.財務報表附注

財務報表附注是財務報告的重要組成部分。它是為了便于會計信息使用者理解財務報表的內容而對財務報表產生的基礎、依據、原則和方法以及主要項目等所作的解釋和說明。

?。ǘ┴攧諘媹蟾娴木幹埔?/div>

1.企業應當與年度終了編制財務會計報告。

2.3點稍作了解。

4.年度結賬日:公歷年度每年的12月31日;半年度、季度、月度結賬日分別為公歷年度半年、每季、每月的最后一天。

5.財產清查;

6.企業在編制財務會計報告前,除應當全面清查資產、核實債務外,還應當做:

賬證、賬賬核對;

第7點稍作了解;

8.會計報表之間、會計報表各項目之間,凡有對應關系的數字,應當保持一致;

年度、半年度會計報表至少應當反映兩個年度或者相關兩個期間的比較數據;

不得隨意改變財務會計報告的編制基礎、編制依據、編制原則和方法。

9.其他要求。

(三)對外提供

1.信息真實、完整。

2.按照有關規定,及時對外提供會計財務報告。

3.財務會計報告應當由單位負責人和主管會計工作的負責人、會計機構負責人(會計主管人員)簽名并蓋章;設置總會計師的單位還須由總會計師簽名并蓋章。

4.向投資者提供財務會計報告。

5.向有關各方提供的財務會計報告,基礎、依據、原則和方法應當一致;

6.財務會計報告須經注冊會計師審計的,審計報告應當隨同財務會計報告一并提供。

九、財產清查

《會計法》規定,各單位應當定期將會計賬簿記錄與實物、款項及有關資料相互核對,保證會計賬簿記錄與實物及款項的實有數額相符。

#p#副標題#e#

91精品国产色综合久久不卡98口|

国产欧美在线视频|

色播久久人人爽人人爽人人片视av|

亚洲亚洲人成综合网络|

日本一级片免费|

久久久无码中文字幕久...|

午夜精品福利在线观看|

99免费精品在线观看|

国产精品免费一区|

成人妖精视频yjsp地址|

国产又大又硬又粗|

特级丰满少妇一级|

97超碰在线人人|

麻豆久久久9性大片|

亚洲欧洲午夜一线一品|

国产精品资源网站|

99久久免费国产|

国产亚洲综合性久久久影院|

最新国产成人在线观看|

福利视频一区二区|

精品国产一区久久|

久久精品欧美视频|

国产精品丝袜高跟|

视频在线一区二区三区|

黄色免费福利视频|

国产人成视频在线观看|

久久久无码精品亚洲国产|

亚洲天堂中文在线|

国产乱理伦片在线观看夜一区

|

高h调教冰块play男男双性文|

少妇av在线播放|

成人视屏免费看|

亚洲午夜久久久久久久久电影网

|

欧美最近摘花xxxx摘花|

成人激情直播|

国产欧美日韩小视频|

色欲无码人妻久久精品|

久久高清无码视频|

亚州男人的天堂|

国产亚洲欧美激情|

欧美日韩中文国产|

久久国产精品首页|

韩国成人av|

中文字幕欧美人妻精品一区|

精品人体无码一区二区三区|

a在线观看免费|

久久久国产精品麻豆|

欧美欧美午夜aⅴ在线观看|

精品国产一区二区三区久久狼黑人

|

欧美精品入口蜜桃|

手机看片福利在线|

日韩理论片在线|

日韩av在线网址|

国产精品久久久久影院日本

|

亚洲午夜精品久久久久久性色

|

秋霞电影网一区二区|

欧美激情资源网|

日韩欧美一区在线|

国产精品第2页|

日韩a级黄色片|

天堂网av2018|

老鸭窝一区二区久久精品|

亚洲黄色录像片|

国产亚洲精品高潮|

久久精品99久久|

欧美熟妇精品一区二区|

国产精品久久婷婷|

久久亚区不卡日本|

日韩精品资源二区在线|

亚洲xxx自由成熟|

精品视频一区二区在线|

久久久久久久伊人|

成人aa视频在线观看|

欧美一级xxx|

91亚洲午夜在线|

手机在线看福利|

国内精品福利视频|

久久综合九色综合欧美亚洲|

日韩成人在线观看|

欧美一区1区三区3区公司|

无码人妻丰满熟妇区毛片蜜桃精品

|

国产福利在线导航|

久久国产精品99精品国产|

91成人免费在线|

国产精品日韩在线播放|

在线视频一二区|

国模人体一区二区|

欧美日韩日本视频|

国产精品v欧美精品v日韩精品|

韩国三级与黑人|

成人毛片视频免费看|

偷拍亚洲欧洲综合|

91精品国产自产在线观看永久|

日韩欧美亚洲另类|

五月天婷婷在线播放|

欧美日韩精品一区二区在线播放|

亚洲一区二区在线|

国产又粗又猛又爽视频|

高清av一区二区|

在线成人中文字幕|

欧美大片在线播放|

国产成人麻豆免费观看|

亚洲一二三级电影|

成人激情免费在线|

japanese中文字幕|

久久精品一区二区三区四区|

欧美激情区在线播放|

在线观看日本一区二区|

久久免费高清|

亚洲精品国产精品国自产在线

|

小向美奈子av|

国产视频911|

日本视频久久久|

亚洲人人夜夜澡人人爽|

久久综合久久鬼色中文字|

久久久人成影片一区二区三区|

91精品999|

精品一区二区在线视频|

日日噜噜噜夜夜爽亚洲精品|

久久婷婷国产91天堂综合精品|

国产xxxx在线观看|

精品第一国产综合精品aⅴ|

欧美爱爱视频网站|

亚洲爱情岛论坛永久|

精品捆绑美女sm三区|

久久视频免费在线|

日韩在线视频免费|

亚洲女人天堂av|

亚洲第一中文av|

国产精品一二三区在线|

久久久久久久91|

亚洲av无码一区二区二三区|

久久精品视频在线免费观看|

国产精品亚洲第一区|

亚洲女人毛茸茸高潮|

一区二区三区欧美日|

国产在线一区二|

影音先锋国产资源|

亚洲欧美国产制服动漫|

欧美一级小视频|

97精品视频在线观看自产线路二|

欧美专区福利在线|

顶臀精品视频www|

欧美日韩免费在线观看|

老汉色影院首页|

午夜福利理论片在线观看|

亚洲欧美999|

2025中文字幕|

亚洲三级电影全部在线观看高清|

久久99精品久久久久久久久久|

国产99免费视频|

日韩高清av一区二区三区|

亚洲一级片网站|

97精品视频在线观看自产线路二|

92福利视频午夜1000合集在线观看|

国产精品自拍视频一区|

日韩精品专区在线影院观看|

国产视频一区二区视频|

91亚洲国产成人精品一区二区三|

92裸体在线视频网站|

中国女人一级一次看片|

一二美女精品欧洲|

日本成人精品视频|

6080日韩午夜伦伦午夜伦|

一区二区三区韩国|

国产精品毛片a∨一区二区三区|

欧美福利精品|

日日欢夜夜爽一区|

国产精品一区二区三区在线播放|

日韩中文字幕高清|

久久久精品视频在线观看|

国产精品视频在|

欧美一区二区美女|

漂亮人妻被黑人久久精品|

亚洲电影一区二区三区|

全黄性性激高免费视频|

久久亚洲精品国产精品紫薇|

视频一区二区在线观看|

极品美女销魂一区二区三区

|

在线视频综合导航|

中文字幕视频三区|

图片区小说区区亚洲影院|

国产v亚洲v天堂无码久久久|

最近日韩中文字幕|

激情小视频网站|

国产欧美日韩视频一区二区|

性做爰过程免费播放|

91啦中文在线观看|

最新中文字幕久久|

国产日产欧美一区|

色综合久久久久无码专区|

国产女人水真多18毛片18精品视频|

亚洲在线色站|

久久久久久影视|

亚洲国产精品无码观看久久|

成人免费一区二区三区在线观看|

国产午夜福利在线播放|

亚洲男人电影天堂|

午夜激情在线观看视频|

天天免费综合色|

蜜臀视频在线观看|

欧美日韩成人在线|

久久一级免费视频|

久久久久999|

伊人久久久久久久久久久久|

午夜精品一区二区三区在线|

国产特级aaaaaa大片|

国产乱人伦真实精品视频|

首页国产欧美日韩丝袜|

蜜桃麻豆www久久国产精品|

youjizz国产精品|

成人性生活视频免费看|

一区二区三区在线免费|

www激情五月|

精品久久久久99|

亚洲一区二区91|

欧美在线日韩在线|

免费高清视频精品|

亚洲美女自拍偷拍|

亚洲国产精品久久久久婷婷884|

在线播放av网址|

亚洲精品视频在线观看视频|

手机av免费观看|

成人国产精品一区二区|

国产高清精品网站|

日韩avxxx|

欧美电影影音先锋|

日韩男人的天堂|

成人高清视频观看www|

不卡的av网站|

xxxx一级片|

亚洲国产精品字幕|

国产精品国产三级国产普通话对白|

成人午夜在线观看|

99国产精品久久|

中文字幕第一页在线视频|

亚洲国产精品免费|

91高潮大合集爽到抽搐|

国产伦精品一区二区三区四区视频|

91在线精品一区二区三区|

av在线网址导航|

日韩av在线免费播放|

亚洲图片在线播放|

日韩av高清|

天天做天天摸天天爽国产一区|

丁香花五月婷婷|

91地址最新发布|

成人91在线观看|

国内精品国产三级国产aⅴ久|

亚洲图片在线综合|

亚洲日本在线播放|

尤物av无码色av无码|

日韩免费在线观看|

99在线精品视频免费观看20|

欧美12av|

色婷婷av一区二区三区之一色屋|

免费网站观看www在线观|

91视频国产一区|

亚洲欧美一区二区三区孕妇|

阿v天堂2014|

国产中文字幕日韩|

亚洲综合视频在线|

动漫精品一区一码二码三码四码|

国精产品99永久一区一区|

午夜伊人狠狠久久|

99久在线精品99re8热|

国产精品二区三区四区|

五月天视频一区|

97超碰人人干|

午夜精品视频在线观看一区二区|

欧美三级乱人伦电影|

国产精品毛片久久久久久久av|

穿情趣内衣被c到高潮视频|

日韩一区二区视频|

美女精品在线|

精品免费国产一区二区|

不用播放器成人网|

久久久另类综合|

欧美成人另类视频|

国产精品免费区二区三区观看

|

91福利视频网|

亚洲精品免费在线播放|

国产精品老熟女一区二区|

久久久精品动漫|

6080yy午夜一二三区久久|

秋霞欧美在线观看|

国内自拍第二页|

日韩美女av在线免费观看|

亚洲欧美二区三区|

日本中文字幕在线观看视频|

红桃一区二区三区|

中文字幕成人在线|

久久精品一区二区三区不卡|

国产精品老熟女一区二区|

日日噜噜噜噜夜夜爽亚洲精品|

精品久久久久久久一区二区蜜臀|

激情综合网激情|

黄色av免费播放|

日韩三级电影网站|

在线视频欧美性高潮|

久久久欧美精品sm网站|

欧美片一区二区|

欧美日韩午夜爽爽|

欧美黄色片在线观看|

中文字幕日韩av资源站|

最近中文在线观看|

色噜噜狠狠一区二区|

国产日产欧美a一级在线|

欧美日韩dvd在线观看|

久久成人综合网|

在线观看天堂av|

强开小嫩苞一区二区三区网站|

久久夜色精品亚洲噜噜国产mv|

国产日韩精品一区|

成人免费视频国产免费|

亚洲va在线va天堂va偷拍|

91网站在线免费观看|

欧美精品一区二区三|

久久亚洲影视婷婷|

中文字幕男人天堂|

人妻体体内射精一区二区|

国产精品日本一区二区|

亚洲品质视频自拍网|

久久久九九九九|

国产女人高潮时对白|

少妇献身老头系列|

一区二区三区国|

97人人模人人爽人人喊中文字|

色哟哟亚洲精品|

国产成人综合网|

黄色片中文字幕|

麻豆传媒在线看|

日韩中文一区二区三区|

26uuu国产精品视频|

日韩一级欧美一级|

国产日韩亚洲欧美综合|

亚洲黄色小说网|

日本 欧美 国产|

www.日日操|

欧美18视频|

欧美亚洲在线视频|

精品国产凹凸成av人导航|

亚洲欧洲日韩女同|

精品一区二区在线免费观看|

麻豆精品久久久久久久99蜜桃|

国产女主播在线播放|

欧美日韩视频免费在线观看|

日本高清久久天堂|

亚洲区免费影片|

91久久精品午夜一区二区|

成人激情av网|

亚洲黄色a级片|

日韩福利片在线观看|

污污内射在线观看一区二区少妇

|

国产美女免费无遮挡|

欧美 日韩 国产一区|

久久久亚洲综合网站|

欧美在线欧美在线|

国产亚洲精品久久久久动|

狠狠综合久久av一区二区小说|

97成人超碰视|

久久最新视频|

黄色一级视频免费看|

久久久久久国产免费a片|

久久黄色片网站|

国产成人永久免费视频|

久久精品国产精品青草色艺|

97国产在线视频|

亚洲欧美国产精品专区久久

|

国产91精品青草社区|

亚洲欧洲在线看|

欧美一区二区三区四区在线观看|

亚洲精品欧美激情|

久久久99久久精品欧美|

激情图片小说一区|

天堂网2014av|

在线免费观看av片|

可以免费看的av毛片|

极品蜜桃臀肥臀-x88av|

五十路六十路七十路熟婆|

国产成人美女视频|

精品久久久噜噜噜噜久久图片|

黄色一级片网址|

亚洲精品美女久久7777777|

国产精品一区二区在线观看|

国产精品久久激情|

欧美一区在线直播|

隔壁老王国产在线精品|

久久影视电视剧免费网站清宫辞电视|

精品美女被调教视频大全网站|

欧美日韩亚洲综合一区二区三区

|

久久激情久久|

国产婷婷在线视频|

91成人一区二区三区|

少妇一级淫片日本|

国产精品久免费的黄网站|

国产网友自拍视频|

精品亚洲永久免费|

久久久久久久9999|

国产福利久久久|

五月天婷婷综合网|

日韩久久久久久久久|

国产在线视频你懂的|

久草视频免费在线|

久热精品在线观看|

亚洲精品1区2区3区|

中文字幕免费观看|

91精品国产色综合久久不8|

国产男女裸体做爰爽爽|

亚洲黄色小说网址|

#p#副標題#e#

十、會計檔案管理

?。ㄒ唬嫏n案的范圍和種類

?。?)會計憑證類:原始憑證、記賬憑證、匯總憑證,其他會計憑證;

?。?)會計賬簿類:總賬、明細賬、日記賬、固定資產卡片,輔助賬簿,其他會計賬簿;

?。?)財務報告類:月度、季度、年度財務報告,包括會計報表、附表、附注及文字說明,其他財務報告;

?。?)其他類:銀行存款余額調節表,銀行對賬單、應當保存的會計核算專業資料,會計檔案移交清冊,會計檔案保管清冊,會計檔案銷毀清冊。

注意:各單位的預算、計劃、制度等文件材料屬于文書檔案,不屬于會計檔案。

?。ǘ嫏n案的歸檔和移交

1.各單位每年形成的會計檔案,應由單位會計部門按照歸檔要求負責整理立卷或裝訂。

2.當年形成的會計檔案在會計年度終了后,可暫由本單位會計機構保管一年。

出納人員不得監管會計檔案。

3.移交會計檔案,原則上應當保持原卷冊的封裝。

個別需要拆封重新整理的,檔案機構應當會同會計機構和經辦人員共同拆封整理,以分清責任。

4.單位會計檔案不得借出,如有特殊需要,經本單位負責人批準后可以提供查閱或者復制原件。

?。ㄈ嫏n案的保管期限

會計檔案的保管期限為永久、定期兩類。永久即是指會計檔案須永久保存;定期是指會計檔案保存應達到法定的時間。會計檔案的定期保管期限分為3年、5年、10年、15年和25年五類。保管期限從會計年度終了后第一天算起。

?。ㄋ模嫏n案的銷毀

1.編造會計檔案銷毀清冊

單位負責人對所要銷毀的會計檔案進行復核后在會計檔案銷毀清冊上簽署銷毀意見。

2.專人負責監銷

會計檔案銷毀時,監銷人員根據不同情況由相應的單位派出:

?。?)對于一般企業、事業單位和組織,應當由單位檔案機構和會計機構共同派員監銷;

?。?)對于國家機關則應當由同級財政部門、審計部門派員參加監銷;

(3)對于財政部門,則由同級審計部門派員監銷。

會計檔案銷毀后,監銷人員應當在會計檔案銷毀清冊上簽名蓋章,并及時將監銷情況向本單位負責人報告。

3.不得銷毀的會計檔案

在對保管期滿的會計檔案進行整理以備銷毀時,對于未結清的債權債務原始憑證和涉及其他未了事項(如超過會計檔案保管期限但尚未報廢的固定資產購買憑證等)的原始憑證,按照《會計檔案管理辦法》規定:

一是此類憑證不得銷毀,應當單獨保管到未了事項完結后方可按規定的程序進行銷毀;

二是在會計檔案銷毀清冊和會計檔案保管清冊中注明不予銷毀的原因和單位立卷情況(包括存放地點、編號等)。

《會計檔案管理辦法》明確規定正在項目建設期間的建設單位會計檔案,無論其是否保管期滿,都不得銷毀,必須妥善保管,等到項目辦理竣工決算后按規定的交接手續移交給項目的接受單位進行妥善保管。

#p#副標題#e#

#p#副標題#e#

【例題1·單選題】企業對可能發生的各項資產損失計提資產減值或跌價準備,充分體現了( )的要求。

A.權責發生制

B.實質重于形式

C.謹慎性

D.可靠性

【答案】C

【例題2·判斷題】企業在進行會計核算時,應當保持必要的謹慎,不得低估資產或收益、高估負債或費用。(?。?/div>

【答案】×

【例題3·單選題】下列各項中,不屬于會計資料的是( )。

A.會計憑證

B.會計賬簿

C.財務會計報告

D.經濟合同

【答案】D

【例題4·單選題】《會計法》規定,用電子計算機軟件生成的會計資料必須符合( )的要求。

A.國家統一會計制度

B.企業會計工作規范

C.各地方相關法規

D.各項具體會計準則

【答案】A

【例題5·多選題】款項是指作為支付手段的貨幣資金,一般包括(?。?/div>

A.現金

B.銀行結算戶存款

C.其他貨幣資金

D.各種備用金

【答案】ABCD

【例題6·單選題】根據《會計法》第十—條的規定,我國會計年度的期間為(?。?。

A.公歷1月1日起至12門3l日止

B.農歷1月1日起至12月21日止

C.公歷4月1日起至次年3月31日止

D.農歷10月1日起至次年9月31日止

【答案】A

【例題7·判斷題】業務收支以人民幣以外的貨幣為主的單位,可以選定其中的一種外幣,并以選定的外幣作為記賬本位幣,并以選定的外幣編報單位財務會計報告。(?。?/div>

【答案】×

【例題8·單選題】《會計法》要求,作為記賬憑證編制依據的必須是(?。┑脑紤{證和有關資料。

A.經辦人簽字

B.領導認可

C.金額無誤

D.經過審核

【答案】D

【例題9·多選題】填制原始憑證時,符合書寫要求的是(?。?/div>

A.阿拉伯金額數字前面應當填寫貨幣幣種符號

B.幣種符號與阿拉伯金額之間不得留有空白

C.大寫金額有分的,分字后面要寫“整”或“正”字

D.漢字大寫金額要以用簡化字代替

【答案】AB

【例題10·單選題】對金額有錯誤的原始憑證,正確的做法是(?。?/div>

A.由收據單位在原始憑證上更正

B.由出具單位在原始憑證上更正,并加蓋出具單位印章

C.由出具單位重開

D.由出具單位重開或更正

【答案】C

#p#副標題#e#

#p#副標題#e#

【例題11·單選題】可以不附原始憑證的記賬憑證是(?。?/div>

A.更正錯誤的記賬憑證

B.從銀行提取現金的記賬憑證

C.以現金發放工資的記賬憑證

D.職工臨時性借款的記賬憑證

【答案】A

【例題12·判斷題】在記賬憑證編制的基本要求中規定,發現以前年度記賬憑證有錯誤的,應當用紅字填制一張更正的記賬憑證。( )

【答案】×

【例題13·判斷題】各單位應當定期將會計賬簿記錄與實物、款項及有關資料相互核對,保證會計賬簿記錄與實物及款項的實有數額相符、會計賬簿記錄與會計憑證的有關內容相符、會計賬簿之間相對應的記錄相符、會計賬簿記錄與會計報表的有關內容相符。( )

【答案】√

【例題14·單選題】下列各項中,屬于企業財務會計報告組成部分的有(?。?。

A.會計憑證

B.年度財務計劃

C.報表附注

D.審計報告

【答案】C

【例題15·單選題】根據會計法的相關規定,下列關于單位有關負責人在財務會計報告上簽章的做法中正確的是( )。

A.簽名

B.加蓋單位公章

C.簽名或加蓋單位公章

D.簽名并加蓋個人名章

【答案】D

【例題16·多選題】關于財務會計報告的編制,下列說法正確的有(?。?/div>

A.財務會計報告的編制依據必須是經過審核的會計賬簿記錄和有關資料

B.企業必須編制年度、半年度、季度和月度財務會計報告

C.企業有時可以根據需要提前或者推遲結賬

D.企業在編制年度財務會計報告前,應當按照規定,全面結清資產、核實債務

【答案】AD

【例題17·判斷題】公司、企業可以根據不同報表使用者的需要,采取不同的編制基礎、編制依據、編制原則和編制方法分別編制并提供財務會計報告。(?。?/div>

【答案】×

【例題18·單選題】在我國,會計檔案定期保管的,其保管期限最長的是(?。?。

A.1年

B.3年

C.5年

D.25年

【答案】D

【例題19·單選題】一般的單位銷毀會計檔案的,其監督者為( )。

A.政府財政部門

B.會計機構負責人

C.單位負責人

D.檔案部門和會計部門共同派出的人員

【答案】D

#p#副標題#e#

#p#副標題#e#

本節重點:

1.掌握實質重于形式、謹慎性要求;

2.依法建賬的三點規定;

3.會計核算的依據;

4.會計核算資料最基本的質量要求;

5.會計處理方法變更的要求;

6.會計記錄的文字應當使用中文與同時使用的處理?

7.電子計算機進行會計核算中:使用合法與生成合法;

8.核算的7點內容中的款項含義?

9.會計年度的起止日期?

10.記賬本位幣的規定?

11.原始憑證的錯誤更正的4點規定;

12.兩種情況不附原始原始憑證;

13.依法設置的4類會計賬簿;

14.記賬規則中的連續登記與對賬規定;

15.年度與中期財務報表的組成;

16.報告編制要求中對應關系與比較數據;

17.會計檔案的范圍及專人保管不可以是出納的規定;

18.會計檔案拆封重新整理與外借的規定;

19.會計檔案保管期限的分類;

20.專人負責監銷的規定與不得銷毀的會計檔案。